Импорт сельскохозяйственных тракторов в Россию в 2011 г.

|

Импортные сельскохозяйственные тракторы (далее – тракторы) при большей стоимости существенно отличаются от российских того же тягового класса и мощности, да и тракторов других стран СНГ, в том числе из Беларуси и с Украины, не только меньшей эксплуатационной массой, привлекательным внешним видом, качественной сборкой и окраской, но и целым рядом других не менее важных преимуществ, в частности более высоким техническим уровнем исполнения узлов, агрегатов и систем, высокой комфортностью и низкой трудоемкостью технического обслуживания.

Структура производителей тракторов, поставляемых на рынок России в 2011 г., %

Соотношение компоновочных схем тракторов из дальнего зарубежья, поставляемых в Россию в 2011 г., %

Соотношение фирм дальнего зарубежья и Украины по объемам импортируемых в Россию тракторов, %

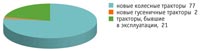

Структура импорта тракторов по типам, %

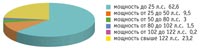

Структура импорта по мощностям, %

Рискуя остаться без тракторов, россияне все чаще предпочитают отечественной технике импортные тракторы, для которых внутренний рынок России открыт практически без всяких ограничений. Так, в 2011 г. на рынок России было поставлено 11 844 импортных трактора (без тракторов «Беларусь» и ХТЗ из ближнего зарубежья), тогда как непосредственно отечественными тракторными заводами (в том числе сборки тракторов МТЗ и ХТЗ на территории России, а также по лицензиям зарубежных фирм) за этот период было произведено 15 843 трактора, то есть всего на 14% больше.

Способность поставлять полные модельные ряды своих тракторов, сопровождая их фирменным сервисом, выгодно отличает ведущие зарубежные фирмы от производителей тракторной техники в России. Именно поэтому деятельность зарубежных фирм на внешних рынках, в том числе отечественном, является вполне успешной. Такие зарубежные фирмы-импортеры, способные поставлять в Россию тракторы для аграрного сектора, есть не только в США и Канаде, но и в Германии, Финляндии и других странах с развитым тракторостроением. Основными производителями тракторов являются Сase International, Claas, Challenger, Buhler Versaile, Deutz-Fahr, New Holland, JCB, John Deere, Same, Valtra, а также китайская и южнокорейская фирмы Foton и Kioti и др. Характерной особенностью внутреннего рынка России в 2011 г. при отсутствии на нем необходимых типоразмеров отечественных тракторов одновременно с поставками тракторов из США, Германии, Италии, Финляндии и Великобритании стал существенный рост поставок тракторов, в том числе и малогабаритных, из Китая фирмой Foton (402 модели) и Южной Кореи фирмами Daedong (17 моделей), Kioti (77 моделей) и TYM (80 моделей).

Наибольшими поставками тракторов из США отличались фирмы John Deere (556 моделей), New Holland (134 модели) и Challenger (161 модель), из Германии – фирма Fendt (14 моделей), из Италии – фирма Same (16 моделей), из Финляндии – фирма Valtra (49 моделей), из Великобритании – фирма JCB (2 модели), причем объем поставок тракторов из США настолько велик, что он сопоставим с объемами их продаж такими отечественными тракторными заводами, как ОАО «ВМТЗ», ЗАО «ПеТЗ» и ОАО «ВгТЗ». В основном в Россию экспортировались новые модели тракторов, поставленные на производство в 2009–2011 гг., а также восстановленные тракторы в отличном состоянии прежних лет выпуска, бывшие в эксплуатации у других сельхозпроизводителей, имеющие по сравнению с новыми моделями более выгодное соотношение показателя «цена–качество», привлекающего российских аграриев, преимущественно небольших крестьянских хозяйств. Наибольшим спросом у российских товаропроизводителей пользовались закупавшиеся по импорту следующие модели тракторов. Несмотря на более высокую цену зарубежных тракторов, отечественные потребители отдают предпочтение именно им, а не отечественной тракторной технике, поскольку они могут купить вполне современные тракторы, вообще не выпускаемые в России, отличающиеся не только высокой производительностью и надежностью, но и необходимым набором потребительских качеств, способные агрегатироваться и с отечественными машинами-орудиями основной номенклатуры для обработки почвы, посева, возделывания многих сельскохозяйственных культур, а также их уборки. Фирмы дальнего зарубежья из Америки, Канады, Западной Европы и Юго-Восточной Азии импортировали в Россию в подавляющем большинстве колесные полноприводные тракторы с обоими ведущими мостами классической компоновочной схемы 4К4а (91,7% всех импортируемых тракторов), 6,7% составляли колесные тракторы с шарнирно-сочлененной рамой нетрадиционной компоновочной схемы 4К4б’, 1,5% – гусеничные тракторы и всего 0,1% (2 модели) – тракторы интегральной компоновочной схемы 4К4б.

Сохраняющийся из года в год рост импорта в Россию гусеничных тракторов фирм John Deere и Challenger, оснащенных прогрессивными резино-армированными гусеницами, обусловлен не только сопоставимыми с колесными тракторами аналогичной мощности рабочими и транспортными скоростями, но и меньшим удельным давлением на почву, вызывающим ее уплотнение. Всего в 2011 г. в Россию было поставлено 13 098 ед. импортных тракторов, что превышает объемы поставок тракторов в 2010 г. (741 ед.) более чем в 17 раз. Из стран дальнего зарубежья наибольшими объемами поставок тракторов в Россию отличались США (28,8% всех импортируемых тракторов), Китай (12,7%), Франция (9,1%), Германия (4,2%), Великобритания (4,1%), Финляндия (3,3%), а из стран ближнего зарубежья – Украина (26,8%). По Беларуси аналогичные уточненные данные отсутствуют, однако известно, что Россия в настоящее время по-прежнему продолжает занимать доминирующее положение в поставках колесных тракторов «Беларусь», являясь главным рынком сбыта продукции ПО «МТЗ», причем в 2011 г. в Россию было отгружено 25 331 ед. продукции этого завода, в том числе торговыми домами «МТЗ-Сибирь», «МТЗ–Москва», «МТЗ–ЕлАЗ», «МТЗ–Северо-Запад», «МТЗ–Ставрополь», «МТЗ–Краснодар» (данные представительства ПО «МТЗ»), что почти в 1,6 раза больше, чем в 2010 г. (15 880 ед.).

Как и в предыдущие годы, доля поставок в Россию закупленных по импорту в 2011 г. колесных тракторов (95%) намного превышала объемы поставок тракторов с гусеничной ходовой системой (5%). Видно, что в 2011 г. по сравнению с 2010 г. существенно (более чем в 2 раза) вырос импорт тракторов в Россию как по количеству, так и (почти в 1,8 раза) в стоимостном выражении, причем в наибольшей степени вырос импорт колесных тракторов небольшой (до 25 л.с.) и высокой (более 122 л.с.) мощности. На диаграммах видно, что больше всего поставлялись новые колесные тракторы небольшой мощности – до 25 л.с.

В связи с наращиванием в последние годы импорта зарубежной тракторной техники не только из дальнего, но и ближнего зарубежья (из таких стран с развитым тракторостроением, как Беларусь и Украина, при этом поставки тракторов из других стран СНГ были минимальны и не учитывались) в Россию представляет интерес структура поставок этих тракторов на внутренний рынок, дифференцированных по тяговым классам и мощностям от минимальных до максимальных, в сопоставлении с поставками тракторов отечественных производителей, в том числе собираемых на территории России. Таким образом, в самом массовом тяговом классе 1,4 наряду с поставками тракторов отечественных производителей (сборка на территории России тракторов МТЗ), по-прежнему доминировали тракторы «Беларусь», а в тяговом классе 0,2 при мощности до 25 л.с. – небольшие тракторы зарубежных фирм дальнего зарубежья из Китая и Южной Кореи. Те тяговые классы (0,6–0,9, а также 2–8), где имеется нехватка российской тракторной техники вследствие отсутствия поставок в требуемых объемах сельским товаропроизводителям нужных им типоразмеров отечественных тракторов и тракторной техники с Украины, успешно заполнялись закупленными по импорту зарубежными тракторами из дальнего зарубежья. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||