Всем ли по зубам лизинговый пирог? (Часть 1)

Расчет удельной стоимости эксплуатации строительных машин

Чем глубже вникаешь в лизинг, тем более интересные его свойства открываются исследователю и участнику лизингового процесса. «Лизинг» для России слово новое, но, оказывается, права пословица: все новое – хорошо забытое старое. В гражданском кодексе СССР 1964 года упомянут термин «аренда» (от фр. rent – арендная плата) – наем собственности. В Советском Союзе гражданский кодекс не был единственным юридическим документом управления арендой. Аренда признавалась в бухгалтерском учете и таможенных инструкциях. Изначально иностранное слово leasing как синоним аренды у нас использовалось главным образом для приобретения за рубежом морских, речных, воздушных судов и грузового автотранспорта для осуществления международных перевозок. Эти сделки были немногочисленными; ими занимались некоторые организации, работающие в сфере международных экономических отношений, например В/О «Совфрахт» Минморфлота, В/О «Совтрансавто» Минтранса и некоторые другие.

Термин «лизинг» в русском языке в 1994 году узаконил Указ Президента РФ «О развитии финансового лизинга в инвестиционной деятельности». Через 10 месяцев на основании Указа было подготовлено постановление Правительства РФ «О развитии лизинга в инвестиционной деятельности». Этим постановлением было утверждено «Временное положение о лизинге», которое освобождало лизингодателей и банки от налога на прибыль при лизинговой деятельности на 3 года и вводило ускоренную амортизацию с коэффициентом не выше 2. Именно тогда начали появляться первые лизинговые компании, большинство из которых учреждали коммерческие банки.

В феврале 1996 года вышло постановление Правительства РФ – «Положение о лицензировании лизинговой деятельности в РФ» от 26.02.1996 № 167, которое установило порядок выдачи, приостановления и аннулирования лицензий. В этом заключался контроль со стороны Правительства. Однако, забегая вперед, отметим, что Федеральный закон «О лицензировании отдельных видов деятельности», появившийся в августе 2001 года, не включил лизинговую деятельность в «Перечень видов деятельности, на осуществление которых требуется лицензия».

Лизинговые процессы интересовали Правительство как инвестиционные рычаги развития производства, поэтому в июне 1996 года вышло Постановление Правительства РФ «О государственной поддержке развития лизинговой деятельности в РФ», которое утвердило «Изменения и дополнения во «Временное положение о лизинге». В них был введен механизм ускоренной амортизации с коэффициентом не выше 3. Этот коэффициент в дальнейшем был перенесен в Федеральный закон «О лизинге», вышедший в октябре 1998 года, и статью 25 Налогового кодекса, введенного в действие с 01.01.2002 г. Такая метаморфоза коэффициента ускоренной амортизации с 2 до 3 всего за год действия лизинга в России навела на мысль, что его значение принималось волевым путем, без достаточного технико-экономического обоснования и поставило вопрос: а каков же срок экономической целесообразности эксплуатации строительных машин?

Попробуем разобраться в этом, поставив в качестве критерия (целевой функции) минимальные удельные затраты на эксплуатацию машин как отношение стоимости эксплуатации к времени работы машины. Стоимость эксплуатации можно разделить на две группы – издержки владения и стоимость использования машины по назначению. К первой части относятся затраты на реновацию, или полное восстановление, уплата налогов на имущество, единого социального налога, страховых взносов, обязательного страхования автогражданской ответственности.

Была выдвинута гипотеза, что в первое время эксплуатации машины, когда ее балансовая стоимость еще высока, издержки владения составляют большую сумму, но со временем они уменьшаются по гиперболической зависимости. Одновременно увеличиваются затраты на использование машины по назначению, которые включают расходы на заработную плату, топливо, смазочные материалы, рабочую жидкость для гидросистем и охлаждающую жидкость для двигателя.

Сюда же относятся затраты на поддержание машины в работоспособном состоянии, в том числе на техническое обслуживание, текущий ремонт, замену агрегатов. Величина этих затрат растет по степеннoй зависимости, что объясняется двумя факторами: износом машин и ростом цен на запасные части и эксплуатационные материалы, которые наглядно были проиллюстрированы в предшествующей публикации. В результате в какой-то период времени удельная стоимость эксплуатации снижается до минимума, а потом начинает возрастать. Для проведения расчетов были отобраны строительные машины: экскаватор ЭО-4225А, фронтальный погрузчик ТО-18Б, дорожный каток ДУ-47Б, автогрейдер ДЗ-98 и автосамосвал КамАЗ-55111.

В качестве исходных данных для расчета затрат на эксплуатацию машин были определены:

- рыночная цена машины;

- коэффициент, определяющий затраты на первоначальную доставку;

- коэффициент интенсивности использования машины;

- норма амортизационных отчислений в соответствии с государственными нормативными актами (для строительных машин – в % от стоимости, для автомобилей – в % от стоимости на 1000 км пробега);

- нормативный показатель годового режима работы машины в машино-ч;

- годовой пробег автотранспортных средств, ставка страхового процента и налога на имущество;

- нормы годовых затрат на техническое

обслуживание и капитальный ремонт (в % от балансовой и восстановительной стоимости); - наработка (в машино-ч) и трудоемкость (в человеко-ч) всех видов технических воздействий для поддержания машин в работоспособном состоянии (ТО-1, ТО-2, текущий и капитальный ремонты);

- тарифная ставка ремонтного рабочего;

- коэффициент учета премиальных и социальных надбавок к тарифной ставке;

- коэффициент начислений на зарплату (ЕСН);

- норма амортизации затрат на эксплуатацию ремонтной базы в %;

- норма накладных расходов на техническое обслуживание и ремонт в %;

- норма сметной прибыли от технического обслуживания и ремонта;

- текущие цены на рукава высокого давления, канаты, фильтры, шины и другие быстроизнашивающиеся части, предусмотренные конструкцией машины;

- трудоемкость замены РВД, канатов, фильтров, шин и т. д. в человеко-ч;

- нормативный ресурс быстроизнашивающихся частей в машино-ч;

- тарифная ставка машиниста-оператора или водителя автомобиля;

- норма расхода топлива для строительной машины;

- цена топлива;

- линейная норма расхода топлива для автомобиля в л на 100 км пробега;

- плотность топлива;

- коэффициент доставки топлива потребителю;

- коэффициент перехода от затрат на топливо к затратам на смазочные материалы;

- коэффициент доставки смазочных материалов потребителю;

- вместимость гидросистемы и системы охлаждения;

- плотность рабочей и охлаждающей жидкостей;

- количество перебазировок в год;

- способ перебазирования (собственным ходом, на прицепе, в кузове);

- среднее расстояние одной перебазировки;

- средняя транспортная скорость;

- сметные расценки на эксплуатацию средств доставки;

- время простоя машин при погрузке-разгрузке;

- время работы автокрана.

Все эти параметры загружаются в память компьютера и хранятся в виде базы данных. Компьютерная программа «Определение сметных норм и расценок на эксплуатацию строительных машин и автомобильного транспорта» (КП «ОНОРЭСМАС») составлена с использованием среды MS Excel и представляет собой набор электронных таблиц, связанных функциональными зависимостями, разработанными авторами статьи и одобренными на заседаниях научных семинаров кафедры «Сервис дорожно-строительных машин» МАДИ (ГТУ).

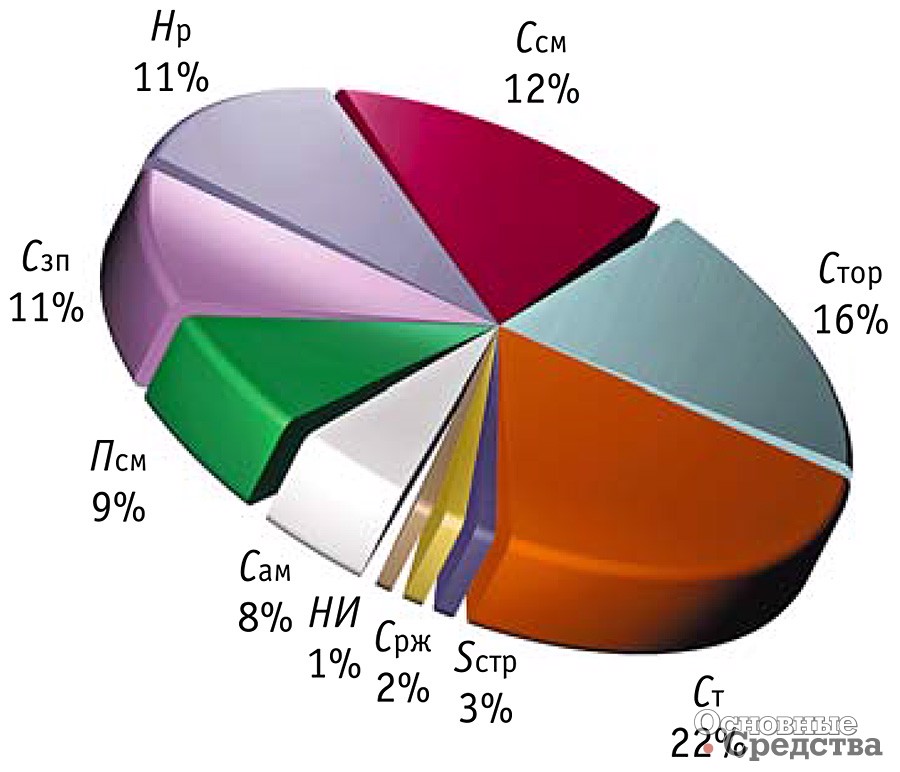

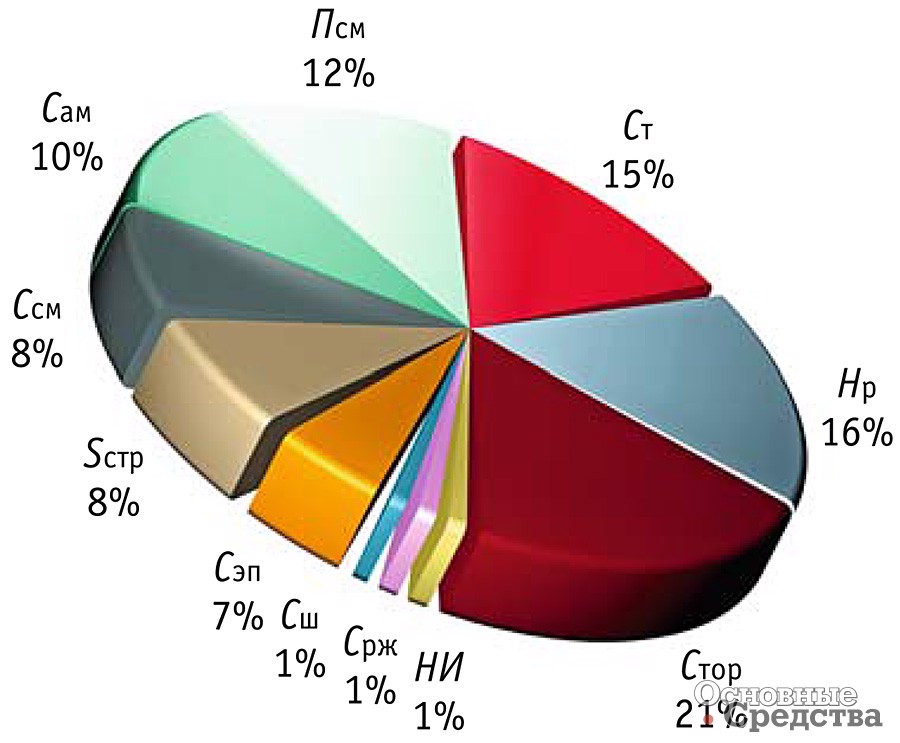

На первом этапе расчетов был проведен структурный анализ элементов затрат, входящих в стоимость эксплуатации. Круговые диаграммы этих элементов приведены на рис. 1 и 2 на примере одноковшового экскаватора ЭО-4225А и автосамосвала КамАЗ-55111. Из рисунков видно, что бо’льшую часть затрат составляет оплата топлива, смазки и поддержания машин в работоспособном состоянии, входящая в группу стоимости использования машин по назначению. Например, при стоимости 1 машино-ч экскаватора ЭО-4225А, равной 1327 руб., 22% расходуется на топливо (Ст), 12% – на смазочные материалы (Ссм), 16% – на техническое обслуживание (Стор), 11% – на зарплату машиниста (Сзп).

Для автосамосвала КамАЗ-55111 при стоимости 1 машино-ч 1038 руб. на топливо расходуется 15%, на смазку – 8%, на техобслуживание – 21%, на зарплату водителя – 7%. Для остальных статей затрат приняты следующие обозначения: Сам – амортизационные отчисления; Срж – затраты на рабочую жидкость для гидросистем; НИ – налог на имущество; Сбчф – затраты на быстроизнашивающиеся части и фильтры; Псм – сметная прибыль; Нр – накладные расходы; Sстр – страховые выплаты.

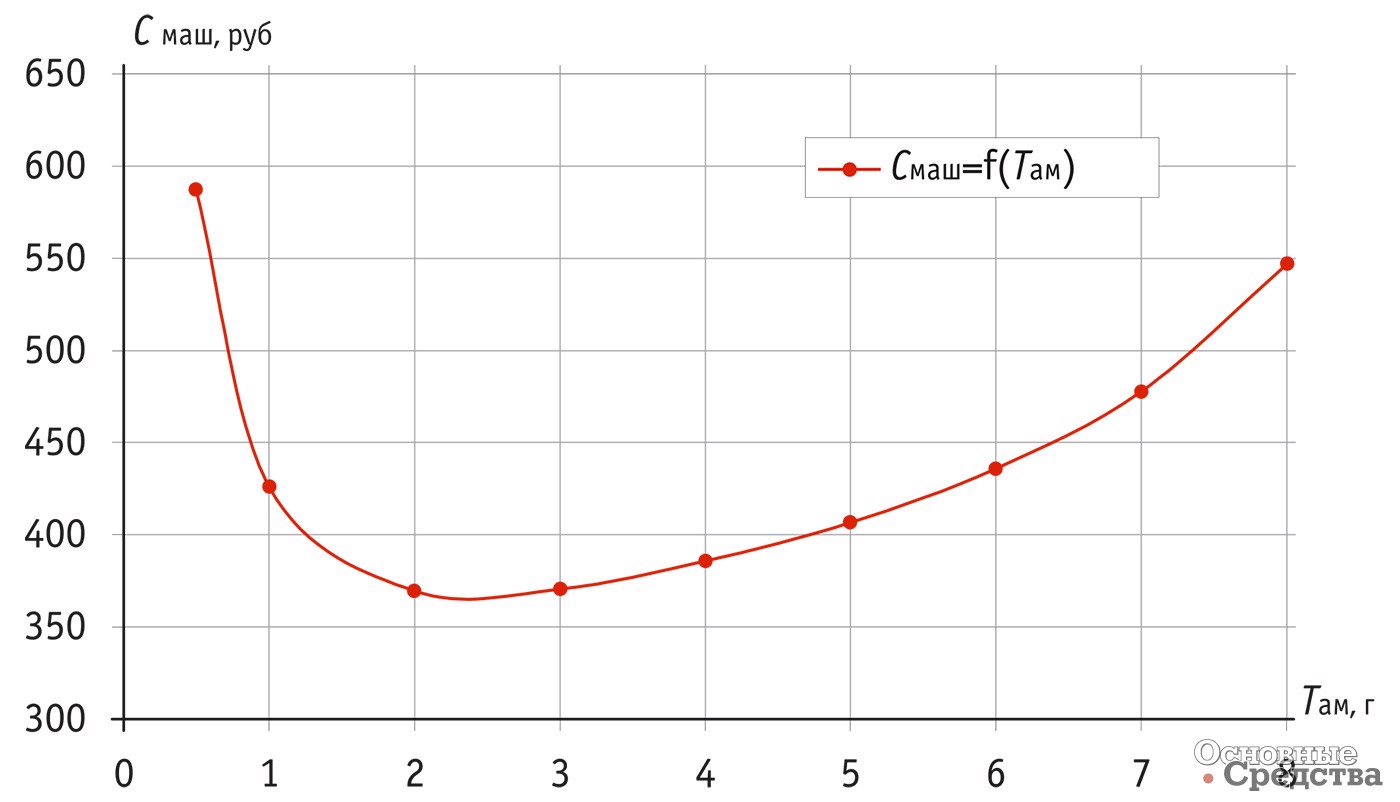

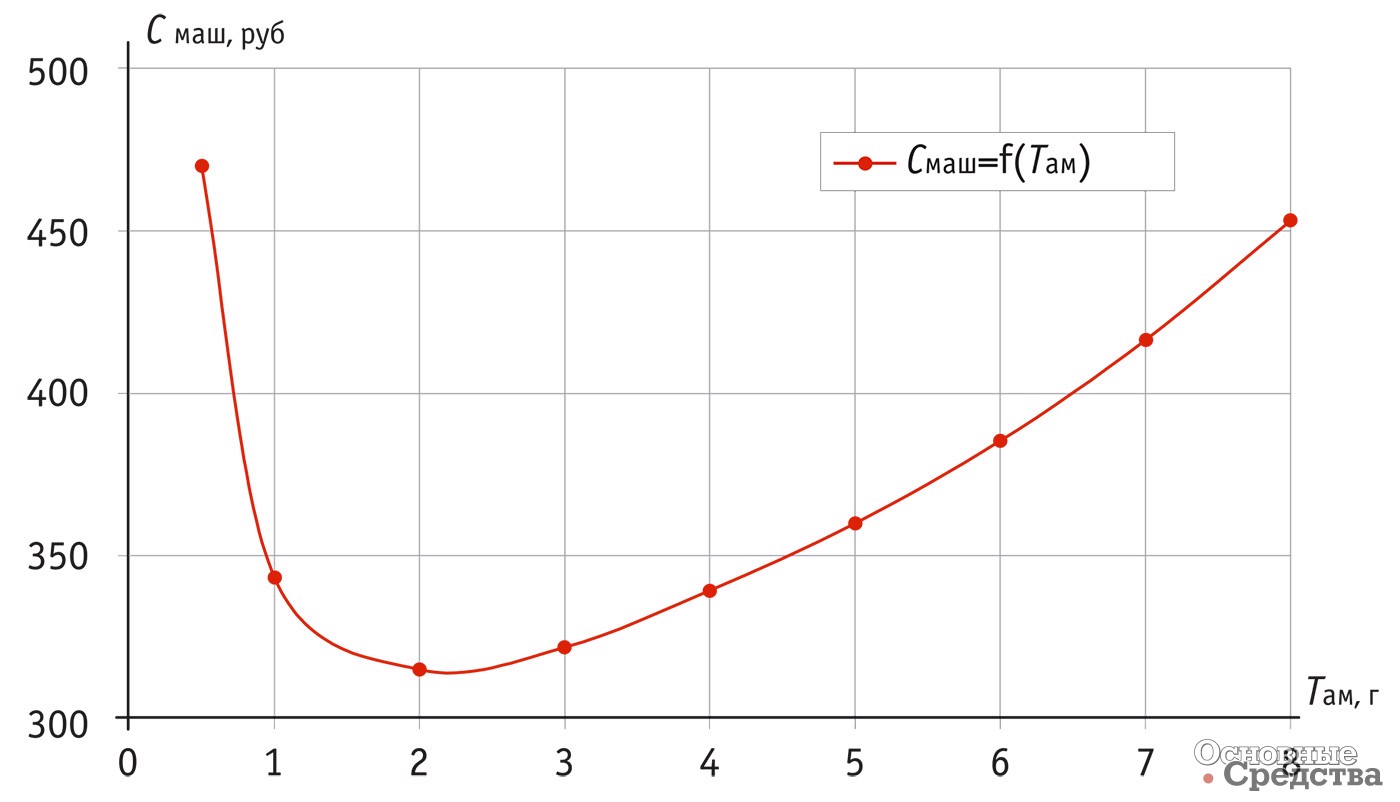

На втором этапе проведено компьютерное имитационное моделирование изменения удельных затрат на эксплуатацию. При этом учитывались такие факторы, как рост цен на эксплуатационные материалы и быстроизнашивающиеся части, а также снижение коэффициента технического использования с увеличением времени эксплуатации. Первый фактор исследован авторами статьи в упомянутой выше публикации, второй фактор определен в работах к.т.н. В. Тунского для землеройно-транспортных комплексов при работе в условиях Западной Сибири, т. е. может считаться пессимистической оценкой коэффициента технического использования.

В результате получены эмпирические зависимости и графические изображения удельной стоимости 1 машино-ч от периода амортизации. Они подтвердили выдвинутую гипотезу о наличии экстремума (минимума) в определенный период работы машины. Из зависимостей для фронтального погрузчика ТО-18Б (рис. 3) и дорожного катка ДУ-47Б (рис. 4) видно, что экономически целесообразный срок службы для каждой марки машин индивидуален. Так, для погрузчика ТО-18Б он равен 2,5 года, для дорожного катка ДУ-47Б – 2 года.

Выявлены аналогичные зависимости для бульдозеров, экскаваторов и автогрейдеров, которые показали, что экономически целесообразный срок эксплуатации автогрейдера ДЗ-98 составляет 3 года, бульдозера ДЗ-42 – 2,7 года, экскаватора ЭО-2621 и бульдозера ДЗ-171 – 2 года.

Появилась возможность определить экономически целесообразный коэффициент ускоренной амортизации Ку, который определяется как частное от деления нормативного срока амортизации, взятого из официальных государственных нормативных актов, на экономически целесообразный срок службы машины. В результате выявлено, что значение Ку для каждой машины индивидуально и изменяется в пределах от 2,5 до 3,3. Отсюда можно делать вывод, что указанный в законодательных актах Российской Федерации коэффициент ускоренной амортизации при лизинге строительных машин, равный 3, экономически обоснован.

«Премиум Восток» – в лизинг

На сегодняшний день имеется значительный сегмент рынка, занятый или российскими грузовыми автомобилями, или импортируемыми автомобилями категории second hand. Перевозчик, работающий на внутренних линиях, стоит перед выбором: либо приобрести в лизинг новый российский автомобиль, либо импортный подержанный. В обоих случаях авансовый платеж, производимый клиентом, часто равен 30% продажной стоимости автомобиля, или около 8000 евро, с не всегда удобными финансовыми условиями. На этом фоне компания «Рено Тракс Восток» готова предлагать новые тягачи Premium в пакете с конкурентоспособными предложениями по сервису и финансированию.

Компания предлагает клиентам купить новый автомобиль Premium Vostok. Технические характеристики, параметры надежности и экономичности этой машины хорошо известны российскому покупателю. В ней многое привлекает, и прежде всего – технология Euro 3, адаптированные к холодным климатическим условиям узлы, а также конкурентоспособная с внутренним лизингом цена в рублях. Например, для внутреннего лизинга, рассчитанного на 42 месяца, авансовый платеж составляет приблизительно 10 000 евро, что только на 2000 евро превышает предложение на новые российские автомобили.

Что касается спецификации, то автомобили Vostok комплектуются не хуже других автомобилей Premium: двигатель Common rail, 11 л, 320 л.с., АБС тормозов, блокировка дифференциала, кушетка, комплект оборудования для низких температур, задняя пневмоподвеска, подогреваемый фильтр грубой очистки топлива, боковые обтекатели с защитой от грязи.