Всем ли по зубам лизинговый пирог? (Часть 2)

Расчет удельной стоимости эксплуатации строительных машин

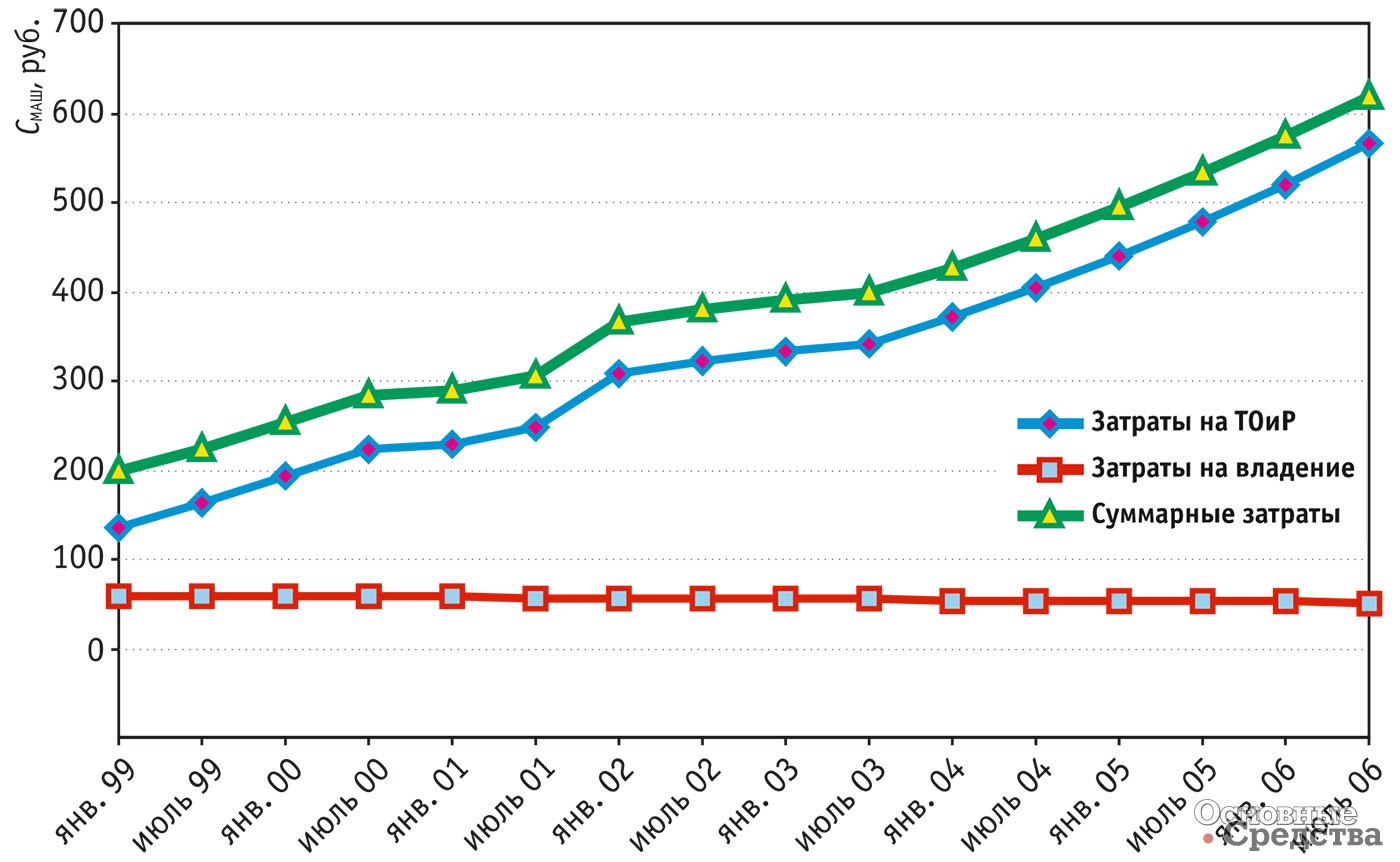

Ускоренная амортизация дает определенные преимущества при эксплуатации машин, взятых в лизинг. Это иллюстрируют графики, приведенные на рис. 5 и 6. На рис. 5 приведены зависимости суммарных затрат на 1 машино-ч эксплуатации машины, которые составляются из суммы затрат на владение (амортизационные отчисления и налог на имущество) и на поддержание машины в работоспособном состоянии (затраты на ТО и ремонты, топливо, смазку, износ быстроизнашивающихся частей, зарплату машиниста и т. д.). Затраты на владение практически постоянны за срок службы, поскольку зависят от процента отчислений на амортизацию и ставки налога на имущество. Затраты на поддержание машины в работоспособном состоянии возрастают с учетом роста цен на эксплуатационные материалы, запасные части и из-за износа машины. Суммарные затраты подвержены колебаниям в зависимости от сезонных и случайных колебаний цен. В результате за срок службы стоимость эксплуатации может повыситься в несколько раз (в рассматриваемом случае – более чем в три раза).

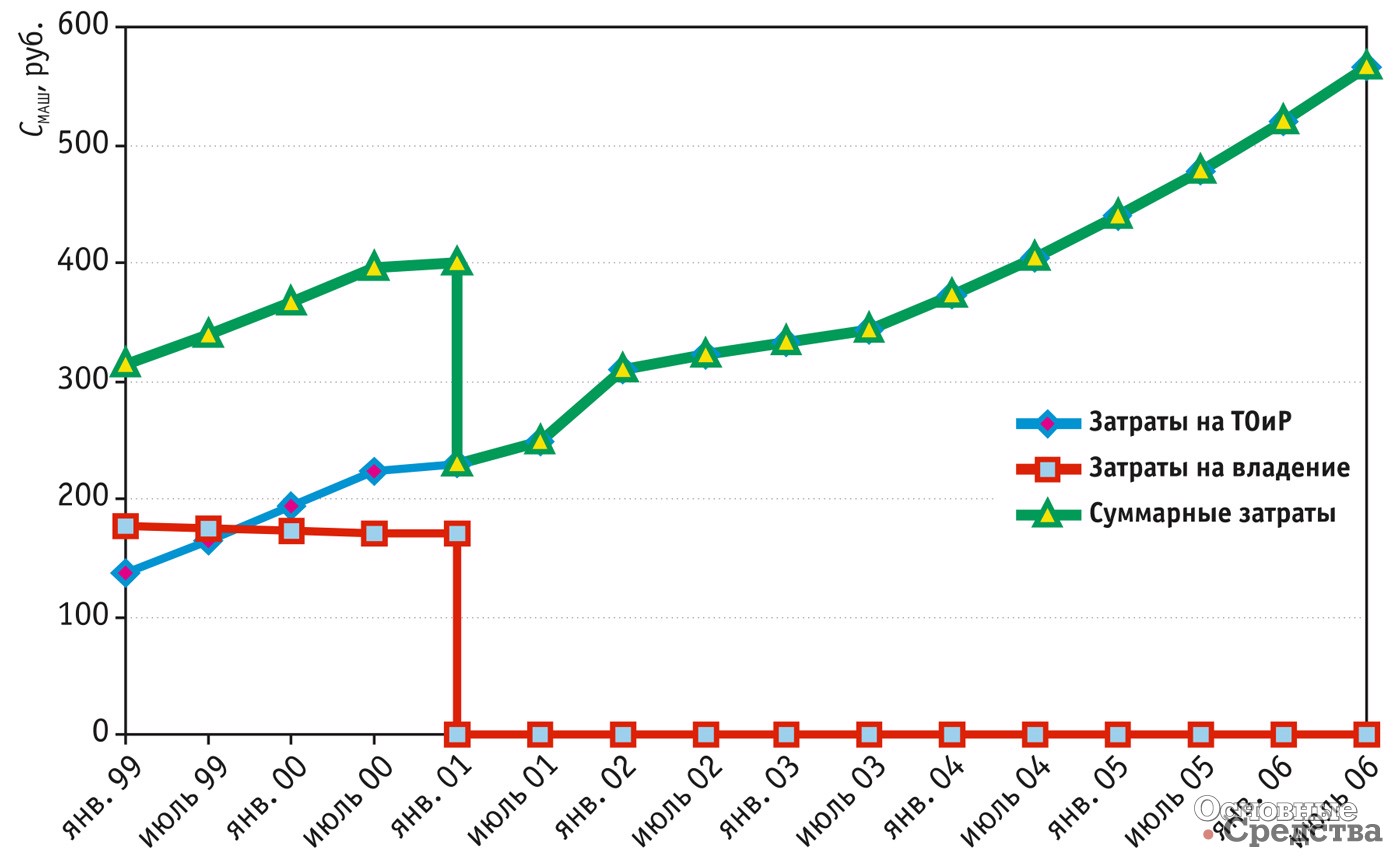

Несколько иначе изменяется стоимость 1 машино-ч машины при заключении лизингового договора и применения ускоренной амортизации (см. рис. 6). За период действия лизингового договора к затратам на владение прибавляются лизинговые платежи, которые, как правило, распределяются равномерно на период действия договора. Это на первом этапе увеличивает стоимость 1 машино-ч. Однако по завершении действия лизингового договора стоимость машино-часа резко снижается, поскольку принцип ускоренной амортизации в короткий срок (обусловленный действием лизингового договора) позволяет полностью выплатить амортизационные отчисления. При этом стоимость имущества становится близкой нулю и практически отпадает необходимость оплачивать издержки владения. А поскольку согласно лизинговому договору машина, как правило, переходит в собственность арендатора (лизингополучателя), тот имеет возможность уменьшить стоимость эксплуатации и повысить конкурентоспособность работающей машины либо, оставив стоимость эксплуатации прежней, увеличить прибыль бывшего арендатора, а ныне собственника машины.

Для построения графика, изображенного на рис. 6, возникла необходимость определить величину лизинговых платежей. Это стало возможным путем разработки компьютерной программы «Определение лизинговых платежей аренды строительной техники» (КП «ОЛПАСТ»). В состав лизинговых платежей вошли амортизационные отчисления, комиссионное вознаграждение лизингодателю, плата за кредит, страховой взнос, плата за дополнительные услуги, налог на добавленную стоимость и налог на имущество.

Для более глубокого изучения лизинговых операций был составлен многофакторный функционал, в который вошли следующие составляющие:

- норма амортизационных отчислений, установленных государственными актами;

- коэффициент ускоренной амортизации;

- коэффициент, учитывающий влияние интенсивности использования машины;

- срок службы машины до списания и утилизации;

- количество лизинговых платежей в год;

- балансовая стоимость машины;

- ставка комиссионного вознаграждения лизингодателю;

- годовая ставка за кредит;

- коэффициент, учитывающий долю заемных средств в общей стоимости приобретенного имущества, плата за дополнительные услуги лизингодателю в расчетном году;

- ставка налога на имущество;

- срок отсрочки лизинговых платежей;

- ставка страхового платежа;

- норма дисконта;

- реальная процентная ставка с учетом инфляции и риска.

Реальная процентная ставка складывается из темпа инфляции, минимальной реальной нормы сметной прибыли и показателя, учитывающего степень риска и определяемого процентной ставкой страховой компании. Самые высокие значения реальной процентной ставки были получены для экскаваторов (44,01...49,76%), самые низкие – для грузовых автомобилей (22,13...32,88%).

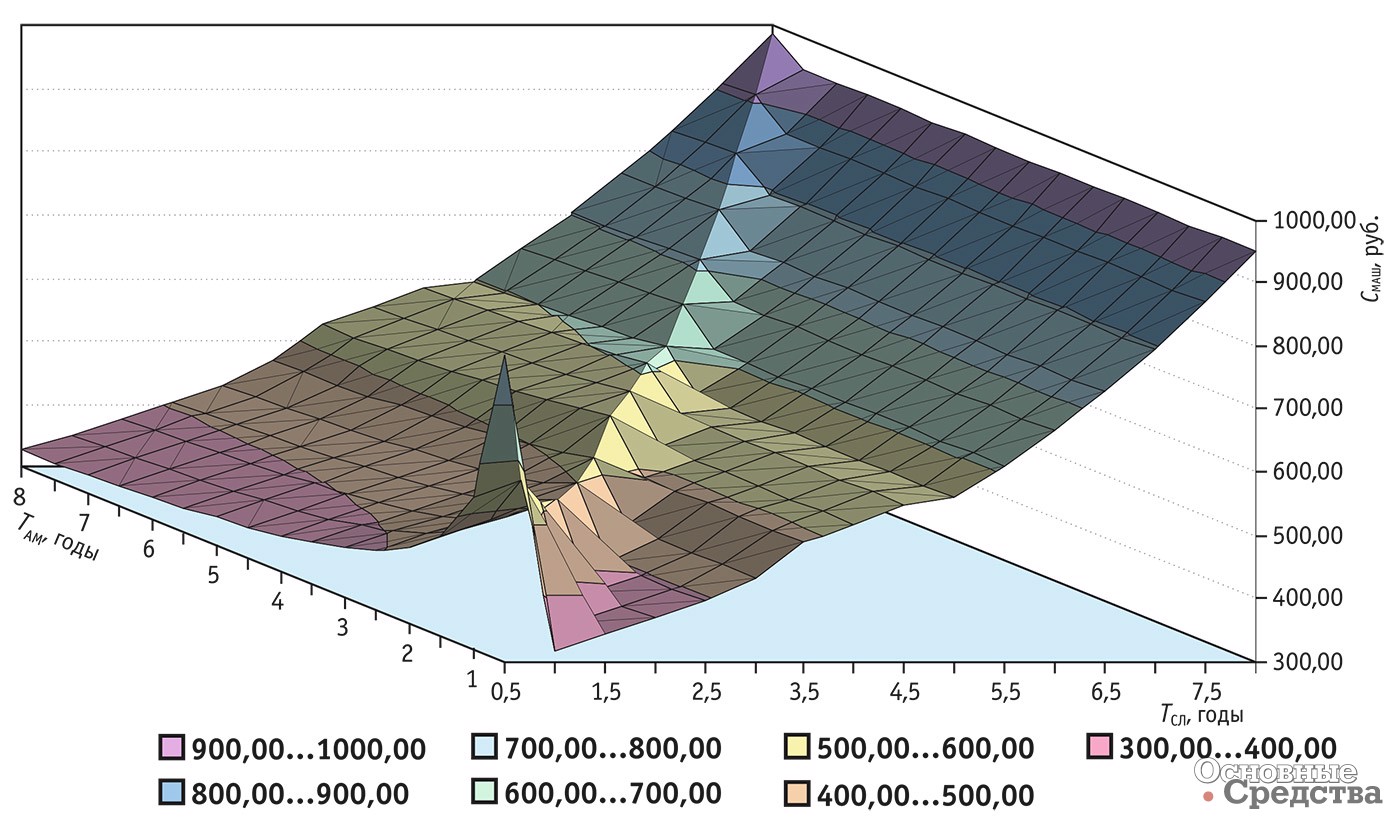

Объединение КП «ОНОРЭСМАС» и КП «ОЛПАСТ» в один пакет прикладных программ (ППП) позволило провести компьютерное имитационное моделирование и приблизить ответ на вопрос, вынесенный в заголовок статьи. Графические результаты имитационного моделирования приведены на рис. 7: выведена трехпараметрическая зависимость Смаш удельной стоимости 1 машино-ч от срока службы Тсл и периода амортизации Там на примере автогрейдера ДЗ-98. Изображенная поверхность представляет собой ценовое поле Смаш. Из графика видно, что ускоренная амортизация в период Там = 1...2 года приводит к резкому повышению Смаш. Это вызвано доминированием затрат на владение и необходимостью выплачивать лизинговые платежи. С увеличением Там и Тсл значение Смаш сглаживается и образует седлообразный хребет с ярко выраженным минимумом. Перелом хребта в сторону оси Тсл обусловливается сроком действия лизингового договора, который корреспондируется с рациональным значением коэффициента ускоренной амортизации. С увеличением Тсл значение Смаш растет, что вызвано повышением эксплуатационных расходов с возрастом машины и ростом цен на эксплуатационные материалы и быстроизнашивающейся части. Минимум Смаш приходится на Тсл = 3 года, что соответствует коэффициенту ускоренной амортизации Ку = 2,6. Таким образом, подтвердились расчеты, проведенные ранее на двухпараметрических моделях (см. рис. 3, 4 в первой части статьи).

Любую лизинговую компанию интересует вопрос, каким арендаторам можно доверять, чтобы свести риск неуплаты лизинговых платежей к нулю. Иными словами, каким уровнем рентабельности должно обладать арендуемое оборудование, чтобы вовремя вносить лизинговые платежи, т. е. оценить финансовую надежность лизингового проекта. Этот вопрос не безразличен и арендатору, поскольку невыплата или просрочка лизингового платежа может привести к жестким экономическим санкциям.

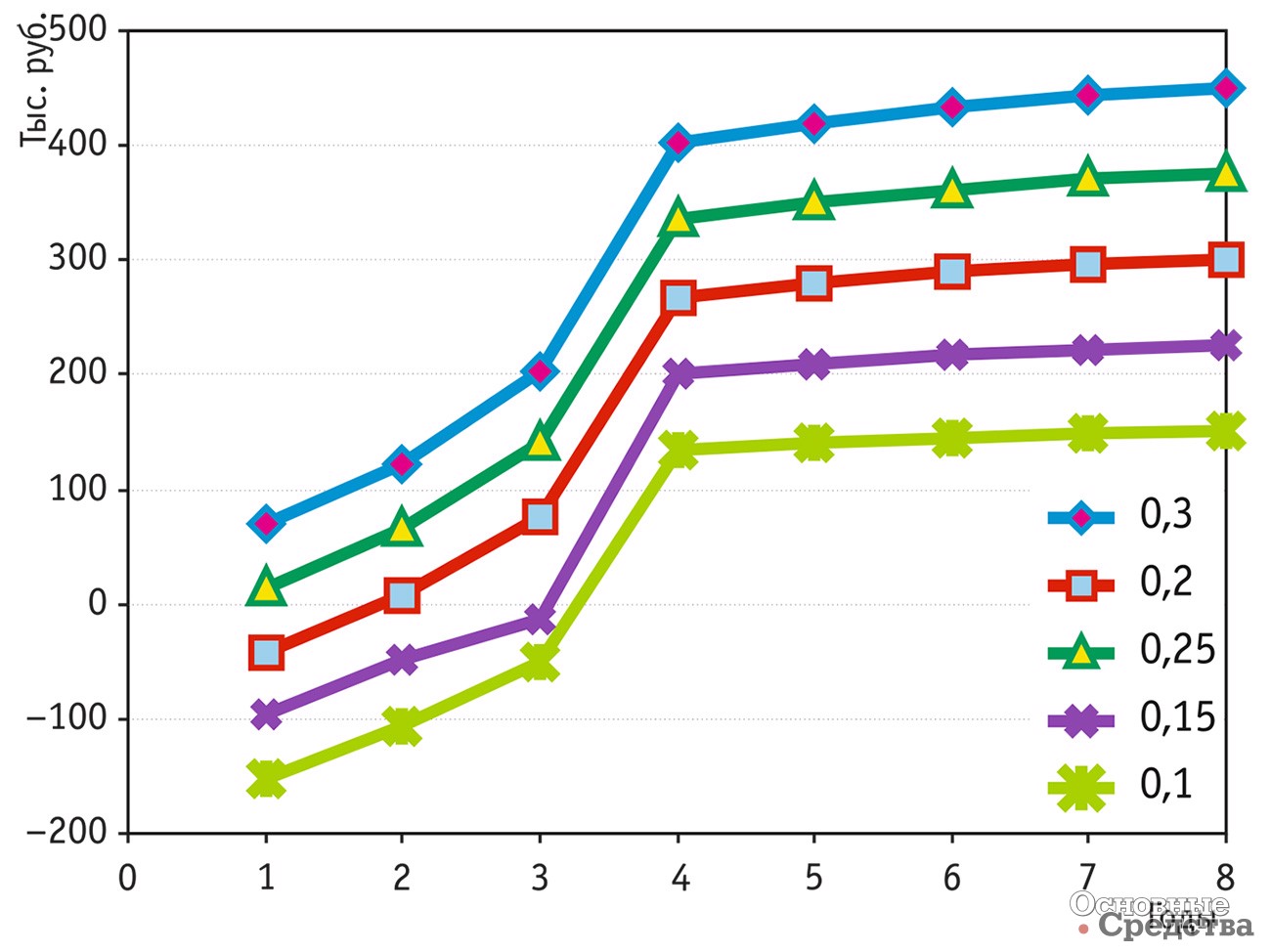

Имитационное моделирование проводилось на базе ППП «ОНОРЭСМАС» и «ОЛПАСТ». При моделировании учтено, что стоимость 1 машино-ч увеличивается с ростом срока эксплуатации. Это объясняется инфляционными издержками, а также ежегодным снижением фонда рабочего времени в связи со снижением коэффициента технического использования. В качестве показателя рентабельности использовался коэффициент рентабельности Крен как отношение плановой прибыли к стоимости эксплуатации (затраченным средствам). Результаты моделирования, проведенного на примере погрузчика ТО-18Б, показаны на рис. 8 – это кривые изменения плановой (сметной) прибыли от эксплуатации фронтального погрузчика ТО-18Б при его работе в условиях лизингового договора в течение 3 лет с разными коэффициентами рентабельности (0,1; 0,15 ... 0,3). Если бы машина изначально была в собственности владельца, то плановая прибыль, определяемая как процент от стоимости продукции или затрат на ее производство, постоянно находилась бы в положительном квадранте ценового поля.

Однако, как правило, на первом этапе заключения договора лизинга платежи за аренду осуществляются из прибыли, поэтому при малом уровне рентабельности (до 0,20) прибыль на разных этапах времени работы имеет отрицательное значение. Это означает, что лизинг приносит убытки. Безубыточность достигается при Крен = 0,25 и выше. Таким образом, можно сделать вывод, что для оценки финансовой надежности лизингового проекта до заключения лизингового договора лизингодателю и лизингополучателю необходимо проанализировать уровень рентабельности лизингового оборудования и источники внесения лизинговых платежей.

Как показали предшествующие исследования, стоимость эксплуатации и экономически целесообразный срок службы различаются для разных машин, и при таком анализе необходим индивидуальный подход по рассмотренной в этой публикации методике.

После проведенного анализа можно сделать следующие выводы:

1. Коэффициент ускоренной амортизации, предложенный в российском законодательстве и равный трем, наиболее приемлем для расчета лизинговых платежей строительных машин и оборудования.

2. Структура затрат на эксплуатацию строительных машин показывает, что бо’льшую их часть составляют оплата топлива, смазки и затраты на технические воздействия для поддержания машин в работоспособном состоянии. Повышение топливной экономичности и снижение трудоемкости и стоимости технических воздействий необходимо рассматривать как важнейшее задание при создании и совершенствовании существующих строительных машин с целью повышения их эффективности.

3. В условиях финансового лизинга лизингополучателям целесообразно выкупать в собственность оборудование после окончания действия лизингового договора, поскольку существенное снижение затрат на владение уменьшает стоимость эксплуатации и увеличивает конкурентоспособность или прибыль от эксплуатации.

4. Перед заключением лизингового договора сторонам необходимо проанализировать уровень рентабельности планируемого к взятию в лизинг строительного оборудования с применением индивидуального подхода по методике, опубликованной в данной статье. Например, уровень рентабельности фронтального погрузчика ТО-18Б при эксплуатации должен быть не менее 25%.

Аренда, лизинг или факторинг

ООО «Катерпиллар Файнэншл», дочерняя структура компании Caterpillar Financial, создана в 1981 году. В то время объем ее капиталовложений составлял 10 млн. USD. Сегодня ее активы превысили 23,5 млрд. USD, а объем совокупных заемных средств составляет более 20 млрд. USD: компания настолько эффективно управляет деньгами, что ей доверяют свои средства многие кредиторы. Благодаря финансовым услугам Caterpillar Financial строительные, горнодобывающие и многие другие компании по всему миру имеют возможность приобрести без существенного отвлечения капитала высокоэффективную технику Caterpillar, эксплуатация которой приносит прибыль. Эта прибыль распределяется между всеми участниками бизнес-процесса.

Российское подразделение «Катерпиллар Файнэншл» предоставляет финансирование посредством оказания двух базовых финансовых услуг – финансовой аренды (лизинг) и финансирования под уступку денежного требования (факторинг). Компания отмечает, что лизинг оборудования Caterpillar в последние годы становится все более популярен у российских покупателей. Клиенты, которых по какой-либо причине не устраивают условия финансового лизинга, могут приобрести оборудование по альтернативной схеме, предполагающей заключение с дилером договора купли-продажи с рассрочкой платежа. В этом случае «Катерпиллар Файнэншл» финансирует сделку посредством предоставления услуги факторинга, выкупая у дилера клиентскую задолженность и получая взамен право денежного требования к клиенту.

«Катерпиллар Файнэншл», предоставляя кредитную линию, дает возможность клиентам приобрести необходимое оборудование на выгодных условиях. Дополнительным преимуществом для некоторых отечественных заказчиков является и тот факт, что германское отделение Caterpillar Financial Services GmbH может предложить услуги по финансированию в России крупных международных контрактов. Следует отметить также и то, что ведется активное сотрудничество с ведущими международными кредитными организациями, такими, например, как Европейский банк реконструкции и развития (ЕБРР) и Государственный экспортно-импортный банк США (EXIM банк), что позволяет осуществлять долгосрочное финансирование поставок оборудования на выгодных для конечного заказчика условиях.

Появилась возможность по заключаемым с 2005 года лизинговым сделкам учитывать оборудование на балансе «Катерпиллар Файнэншл». При этом лизинговая компания, как и в случае учета на балансе лизингодателя, является собственником передаваемого в лизинг имущества в течение всего срока действия договора финансовой аренды (лизинга), а лизингополучатель по-прежнему вправе относить лизинговые платежи на себестоимость продукции, работ или оказываемых услуг. Клиент, обращаясь к услугам «Катерпиллар Файнэншл», может рассчитывать на эффективное взаимодействие со своим персональным менеджером, гибкий подход к обеспечению, длительные сроки финансирования (до 5 лет), конкурентоспособные процентные ставки, которые при заключении контракта фиксируются на весь его срок. Окончательное решение о финансировании принимается в течение 3 дней. Необходимо отметить и то, что «Катерпиллар Файнэншл» работает с компаниями всех регионов России, финансируя новое и бывшее в употреблении оборудование марки Caterpillar.