Мост между прошлым и будущим

По материалам V международной конференции «Газомоторное топливо»

Уже более ста лет человечеству служат надежным источником энергии для автотранспорта виды жидкого нефтяного топлива – дизель и бензин. Но вредные вещества, выделяющиеся при переработке нефти и сгорании нефтяного топлива, а также проливы нефти наносят большой ущерб экологии. Водород и электричество сегодня считаются одними из самых перспективных источников получения «чистой» энергии для автотранспорта с «нулевыми» вредными выбросами.

Итак, нефтяное топливо пока еще широко используется в транспортных средствах, но постепенно уходит в прошлое. Водород и электричество – пока еще завтрашний день, светлое будущее. А мост между этим прошлым и будущим – газомоторное топливо, метан и пропан-бутан. При сгорании этих газов образуется гораздо меньше вредных выбросов по сравнению с жидким нефтяным топливом. При авариях газопроводов газ наносит минимальный ущерб природе, испаряясь. Запасы газа на планете таковы, что человечество сможет использовать газ еще многие десятилетия, а возможно, и столетия. Рынок газомоторного топлива (ГМТ) – один из самых быстрорастущих и перспективных в контексте общемировой энергетической трансформации.

Развитие рынков ГМТ в мире

О рынке ГМТ в мире и формах поддержки его развития, используемых в разных странах, рассказала Ольга Белоглазова, руководитель энергетического центра аудиторско-консалтинговой компании «EY Россия», дочерней компании британской EY.

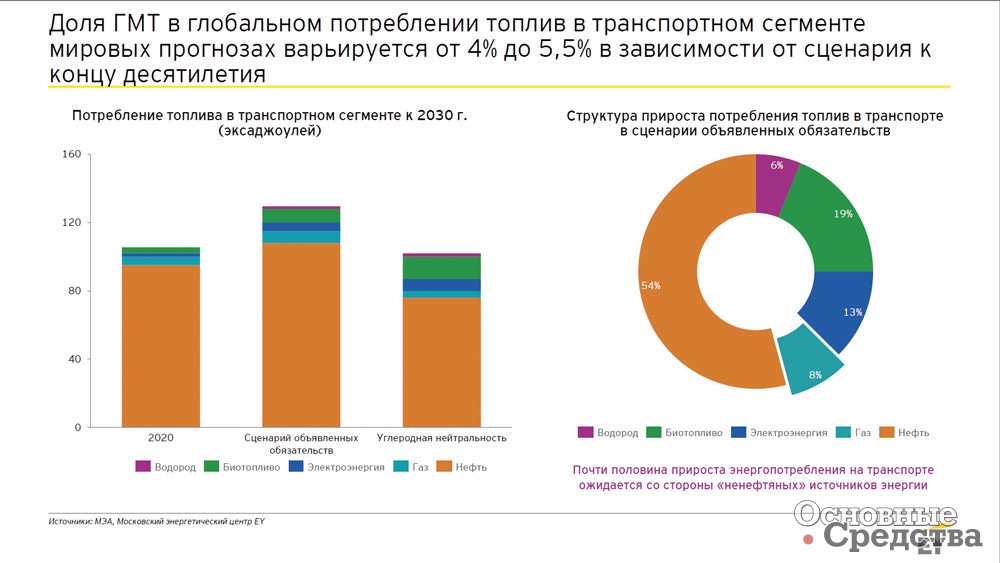

Всё больше и больше стран принимают решения о «Достижении углеродной нейтральности в 2050 году». Считается, что транспорт является одним из крупнейших источников выбросов углекислого газа в атмосферу. Поэтому прилагаются усилия для «декарбонизации» транспорта. По свежим (2021 г.) прогнозам Международного энергетического агентства, в приросте потребления энергетического топлива к 2030 г. в транспортном сегменте 8% будет приходиться на газ. В общей структуре потребления топлива в транспортном сегменте к 2030 г. доля газа будет составлять от 4 до 5,5% даже при реализации целей, поставленных в планах «достижения углеродной нейтральности».

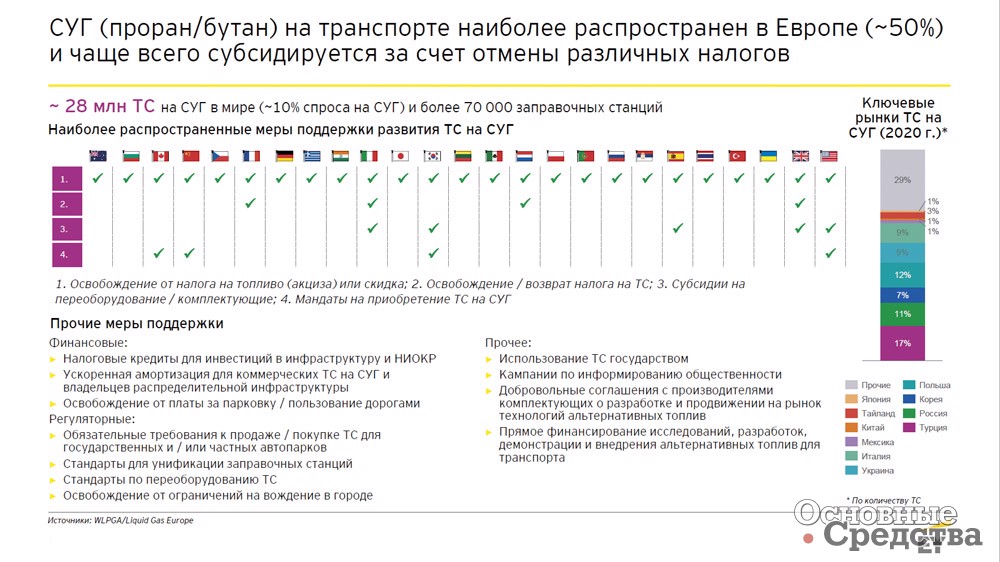

Рассмотрим отдельные виды ГМТ. СУГ (сжиженные углеводородные газы или сжиженный нефтяной газ, пропан-бутан) используется во всё возрастающих количествах по всему миру уже целые десятилетия. Бòльшая доля автомобилей, работающих на СУГ, приходится на Турцию, Россию, Южную Корею и ряд европейских стран. Уже развилась довольно обширная инфраструктура заправок СУГ, а толчок развитию, как и всему альтернативному топливу, дали меры государственной поддержки.

Практически во всех странах потребители СУГ освобождались от налога на топливо (акциза). В качестве других инструментов (поддержки, стимулов) перехода от использования бензина и дизтоплива к использованию СУГ применялись: в Италии правительством субсидировалось переоборудование автомобилей и покупка таких автомобилей, в Южной Корее правительство субсидировало переоборудование на СУГ старых дизельных грузовиков, в Великобритании субсидировались лондонские такси. Во многих государствах субсидируется и создание инфраструктуры – строительство стационарных автомобильных газозаправочных станций (АГЗС), снабжающих автотранспорт СУГ пропан-бутан. Например, в США есть программа по стимуляции использования альтернативного топлива, которая субсидирует около 30% капвложений в подобную инфраструктуру. В Японии 10 лет назад такое субсидирование составляло около 50%.

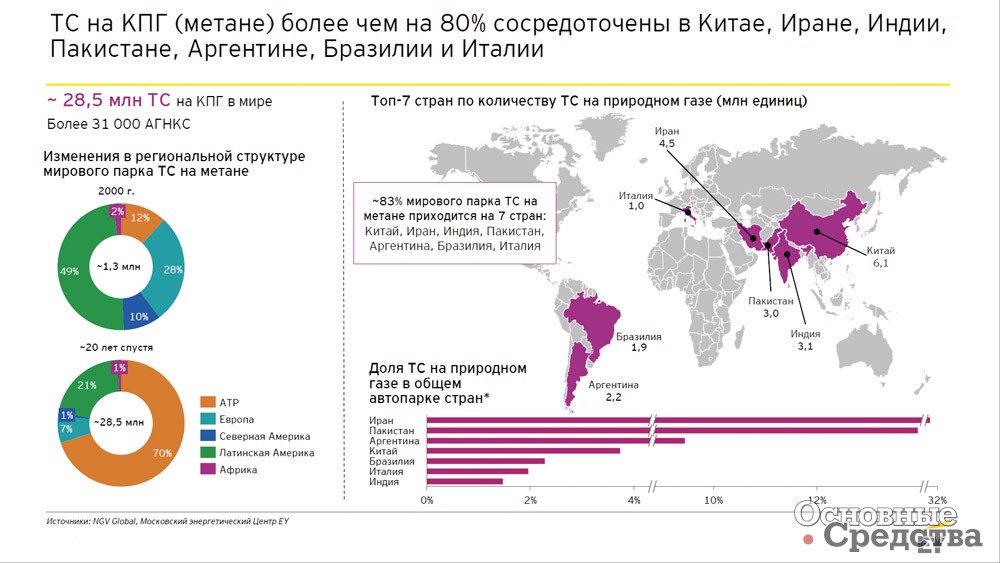

Парк автомобилей на компримированном (сжатом) природном газе (КПГ, метан) сопоставим по размерам с парком автомобилей на СУГ. Однако структура использования КПГ отличается от структуры СУГ. В настоящее время более 80% автомобилей на КПГ сосредоточено в нескольких странах: прежде всего это Китай, на втором месте Иран, на третьем – Индия, затем Пакистан, Аргентина, Бразилия. Европа представлена на рынке КПГ гораздо скромнее. Более всего развивается использование КПГ в Италии, что связано с наличием в стране разветвленной сети газопроводов, к которым можно подключать АГНКС (автомобильные газонаполнительные компрессорные станции, где газ, поступающий из магистральных трубопроводов, сжимается до давления 200–250 бар для использования в двигателях внутреннего сгорания).

За последние 20 лет структура рынка КПГ существенно изменилась: раньше лидировала Латинская Америка, а теперь 70% транспортных средств на КПГ приходится на Азию, прежде всего на Китай. Доля транспортных средств, работающих на КПГ, различается в разных странах: в Узбекистане 99% транспортных средств ездит на КПГ, там развита сеть АГНКС, в Иране автомобили на КПГ составляют 30% парка, а в Индии всего 1,5%.

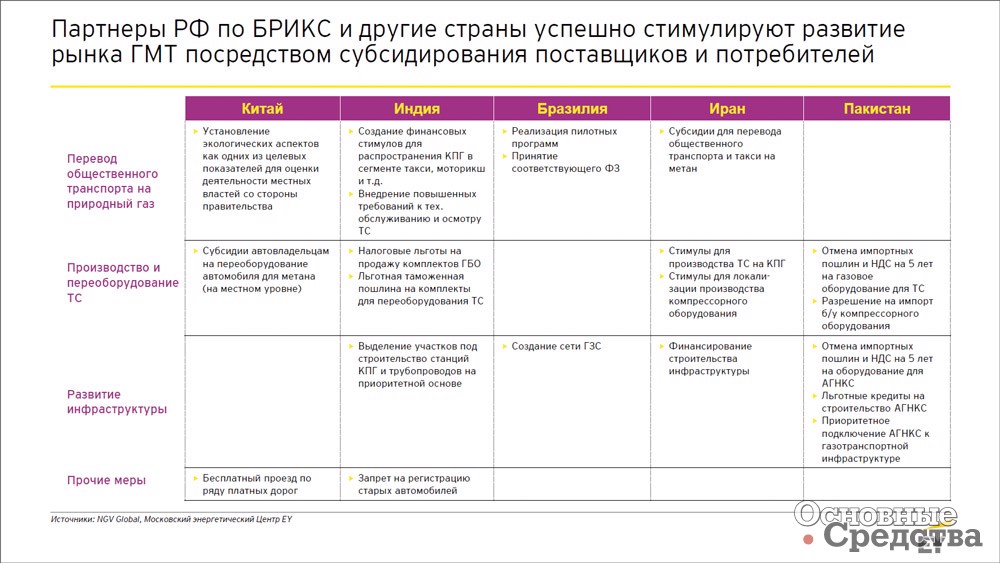

Развитию КПГ во всех странах способствовала государственная поддержка, например, в Китае к 2000 г. парк транспортных средств на КПГ составлял около 1 млн ед. и к настоящему времени увеличился более чем в 6 раз. Государственное регулирование значительно способствовало этому росту. В пятилетние планы развития включались показатели по снижению выбросов, субсидировалось переоборудование автомобилей, и предоставлялся бесплатный проезд по платным дорогам. В Иране интерес к КПГ возник в 2000-х годах под влиянием санкций. В Индии использование КПГ было инициировано специальной программой в Дели в сегменте такси, предъявлялись повышенные требования к состоянию и техобслуживанию старых такси на бензине и дизтопливе, чтобы вытеснить их из эксплуатации. Стимулировался перевод всех этих транспортных средств КПГ. В РФ и странах БРИКС также успешно стимулируют использование ГМТ на транспорте.

Развитие использования КПГ в транспортных средствах тоже протекает по-разному. В Китае, Индии, Италии развитие продолжается, в Иране и Бразилии – под вопросом, а в Аргентине и Пакистане использование КПГ сокращается несмотря на принятие таких же стимулирующих мер, как и в других странах. В последнем случае решающую роль сыграло сокращение собственных запасов газа в Аргентине и Пакистане, появилась зависимость от импортного сырья, и многие программы поддержки транспорта на КПГ были приостановлены.

Почему развитие транспорта на КПГ идет в основном в развивающихся странах? Очевидно, использование более дешевого КПГ вместо бензина и дизтоплива позволяет частникам экономить средства для развития экономики. В развитых странах больше внимания уделяется развитию электромобилей, водорода и т.п.

Российский рынок ГМТ

О тенденциях современного российского рынка ГМТ и перспективах его развития рассказал Иван Тимонин, эксперт VYGON Consulting, российской компании, оказывающей консультационные услуги по вопросам развития топливно-энергетического комплекса России.

Автопарк в России составляет более 55 млн ед. На сегодняшний день доля автомобилей на ГМТ относительно невысока. На автомобили на пропан-бутане (СУГ) приходится от 2,2%, по достаточно консервативной оценке Росстата, до более 5%, по весьма оптимистичной оценке Всемирной ассоциации СУГ. КПГ на сегодняшний день существенно менее популярен. Доля таких транспортных средств в структуре парка занимает лишь 0,4%. А транспортные средства на СПГ (сжиженный природный газ, метан) на сегодняшний день и вовсе остаются экзотикой, их доля исчисляется сотыми долями процента.

Однако в то же время, когда речь идет о росте российского рынка ГМТ, то, как правило, говорят о метановом сегменте (КПГ и СПГ), и динамика численности парка это также отражает. В частности, темпы роста транспортных средств на КПГ в последние годы составляют более 7% в год, и подобные темпы можно назвать опережающими, особенно на фоне стагнации автомобильного рынка в целом. Но тем не менее, поскольку общая доля автомобилей на ГМТ пока еще низка, потенциал для дальнейшего роста остается довольно высоким.

Разумеется, стоит отметить, что в процентном отношении, как в случае пропан-бутана (СУГ), так и в случае метана (КПГ, СПГ) газомоторное топливо более популярно на коммерческом транспорте (грузовых автомобилях и автобусах), где экономия расходов на топливо играет критически важную роль.

Объемы потребления ГМТ. Сразу подчеркнем, что ситуации на рынках пропан-бутана (СУГ) и метана (КПГ, СПГ) существенно различаются. Начнем с СУГ. По данным Всемирной ассоциации СУГ, в 2018 г. в России в качестве топлива было использовано порядка 3,2 млн т этого продукта. В настоящее время, после роста в 2019 г., а также небольшого снижения на фоне пандемии, рынок оценивается примерно в районе 3,3 млн т. В целом же динамика роста рынка в последние годы была достаточно сдержанной, немногим более 3% среднегодового роста. Период бума, который наблюдался с конца 2000-х годов, уже завершается, что обусловлено и насыщением рынка, и ощутимым ростом цен на данный продукт.

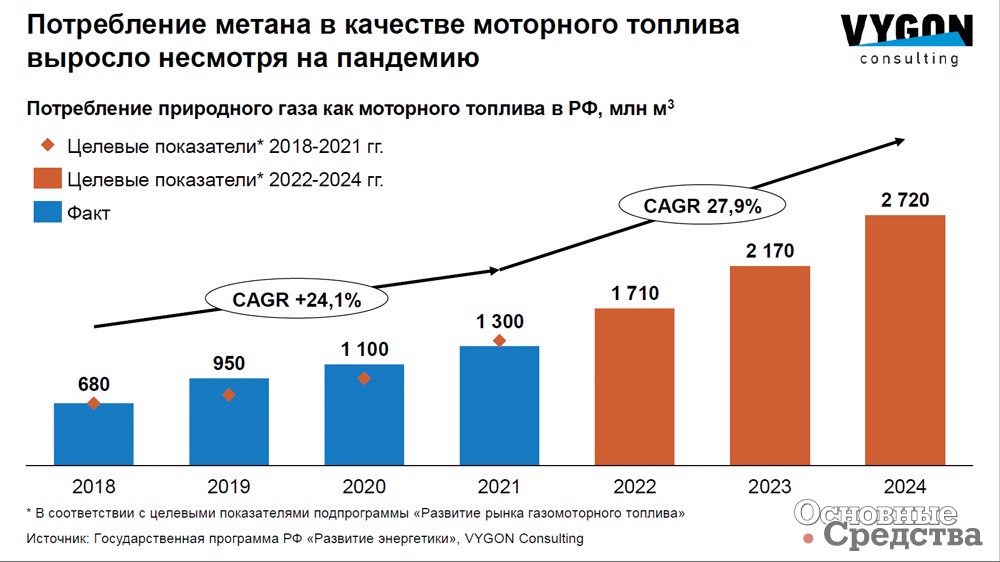

По КПГ картина противоположная. Рост отсчитывается с довольно низкой базы, в результате с 2018 по 2021 гг. среднегодовой темп роста российского рынка метана в качестве моторного топлива составил более 24%. Рост отмечался, в том числе и в 2020 г., на фоне пандемии и повсеместного сокращения спроса на моторное топливо.

Если сопоставить достигнутые результаты с целями, которые были обозначены в Государственной программе развития энергетики, то можно видеть, что с 2018 по 2020 гг. поставленные цели, весьма амбициозные, даже перевыполнялись, и в 2021 г. показатели также близки к целевым, и вполне вероятно, что без отрицательного эффекта пандемии они также были бы перевыполнены. В ближайшее время, до 2024 г., в рамках вышеупомянутой программы поставлена амбициозная цель: выход на объем потребления 2,7 млрд м3 природного газа, и с учетом текущей динамики, а также ряда факторов, стимулирующих рост спроса, вполне вероятно, что данные цели будут успешно достигнуты. Здесь, безусловно, нужно сделать оговорку о том, что сложившаяся в последние недели ситуация (на 15 марта 2022 г.) накладывает некоторую неопределенность. Однако в то же время существует несколько фундаментальных факторов, которые данный рост спроса стимулируют. Поэтому далее мы эти факторы рассмотрим более подробно.

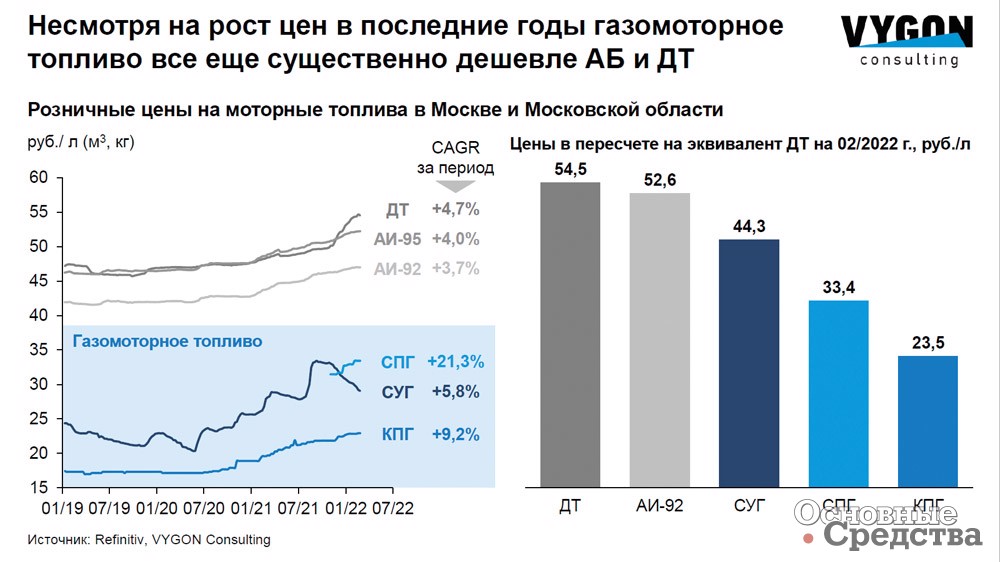

- Динамика цен на жидкое моторное топливо и экономия на топливе, которую позволяет получить использование ГМТ. На левой стороне графика показана динамика изменения розничных цен на различные виды моторного топлива в Москве и Московской области с начала 2019 г. Из графиков видно, что несмотря на то, что цены на ГМТ росли несколько большими темпами, чем на традиционное жидкое моторное топливо, в целом ГМТ всё еще существенно дешевле жидких видов топлива. Наглядно это показано с правой стороны слайда, где для более корректного сопоставления цены представлены в «дизельном эквиваленте», т.е. с корректировкой на энергоемкость. Из графика видно, что КПГ на сегодняшний день более чем вдвое дешевле дизельного топлива и бензина, СПГ несколько дороже КПГ в связи с необходимостью дополнительных затрат на сжижение. СУГ, несмотря на рост цен за последние годы, по-прежнему примерно на 20% дешевле дизтоплива.

- Кроме того, в ценах на метан (КПГ и СПГ) весомую роль играют предоставляемые государством меры поддержки. Таких мер много, и подробно мы на них останавливаться не будем. Следует отметить один крайне важный момент: данные меры носят комплексный характер. Осуществляется стимулирование перевода автотранспортных средств на ГМТ и стимулирование продаж новой техники через предоставление субсидий производителям, осуществляется также поддержка развития сети газозаправочных станций. Таким образом, господдержка идет сразу по двум важным направлениям – по стимулированию спроса на ГМТ и по развитию необходимой инфраструктуры.

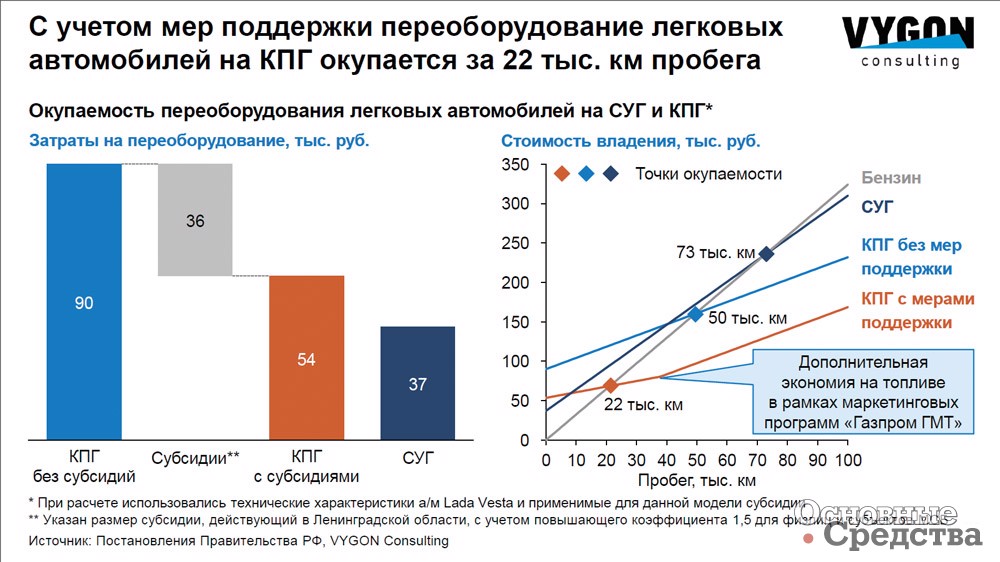

Сроки окупаемости. Для конечных потребителей, конечно, интересен вопрос экономической целесообразности перехода на ГМТ. На графике представлены оценочные сроки окупаемости переоборудования легкового (и легкого коммерческого) автомобиля на СУГ и КПГ. При расчете были использованы характеристики автомобиля Lada Vesta: расход топлива и полная разрешенная масса, которая используется при расчете максимального размера субсидии на переоборудование. Также при расчетах аналитики ориентировались на текущий уровень цен на моторное топливо. Оранжевой линией показан наиболее оптимистичный сценарий: переоборудование на КПГ с учетом получения всех возможных мер поддержки, субсидий с учетом повышающего коэффициента, который действует для физических лиц и субъектов малого и среднего бизнеса, а также с учетом негосударственных программ поддержки, например, маркетинговой программы компании «Газпром ГМТ» (при переоборудовании транспортного средства на метан в одном из авторизованных центров владельцу предоставляются бонусы, которыми можно оплачивать ГМТ на заправках). В случае такого самого оптимистичного сценария, по оценке специалистов VYGON Consalting, окупаемость может быть достигнута через 22 000 км пробега, т.е. для среднестатистического водителя чуть более чем за год.

Переоборудование на метан без учета мер поддержки окупится примерно за 50 000 км пробега, а для СУГ в связи с большей стоимостью этого топлива окупаемость (по расчетам) достигается примерно через 73 000 км пробега.

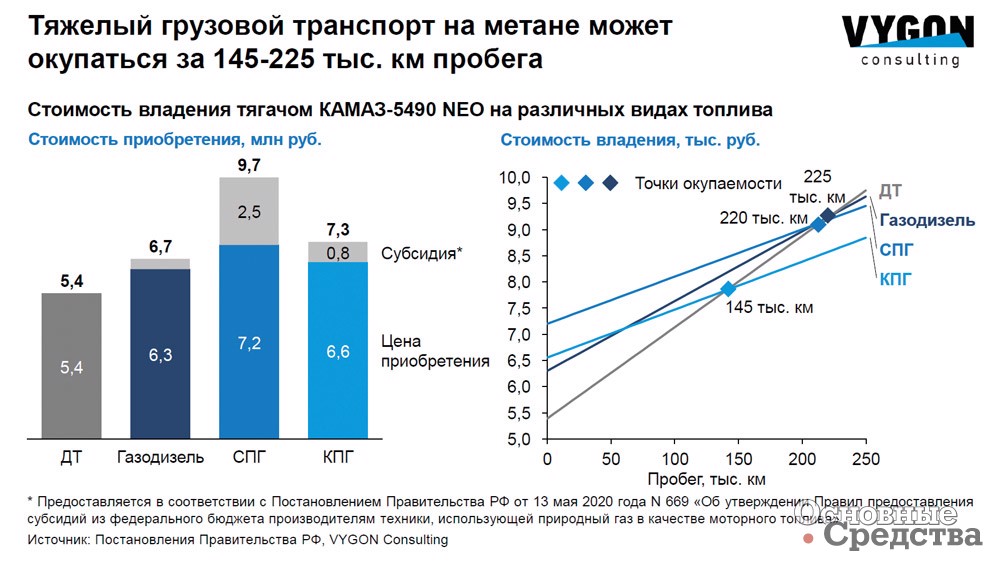

Аналогичный расчет был подготовлен для грузового автотранспорта. Но в данном случае рассматривается не переоборудование действующего транспортного средства на ГМТ, а приобретение нового тягача КАМАЗ-5490 NEO с двигателями, предназначенными для работы на разных видах топлива. В расчетах также ориентировались на текущий уровень цен на топливо, а в приведенной стоимости приобретения учитывались субсидии, предоставляемые производителям техники. Субсидии помогают приблизить стоимость приобретения газомоторного грузовика к стоимости обычного.

По расчетам, переплата за версию на КПГ может окупиться за 145 000 км пробега, а СПГ и газодизельная версии окупаются за 220 000 и 225 000 км пробега соответственно (следует заметить, что при расчетах не учитывалось увеличение затрат на техобслуживание автомобилей на ГМТ – и легковых, и грузовых).

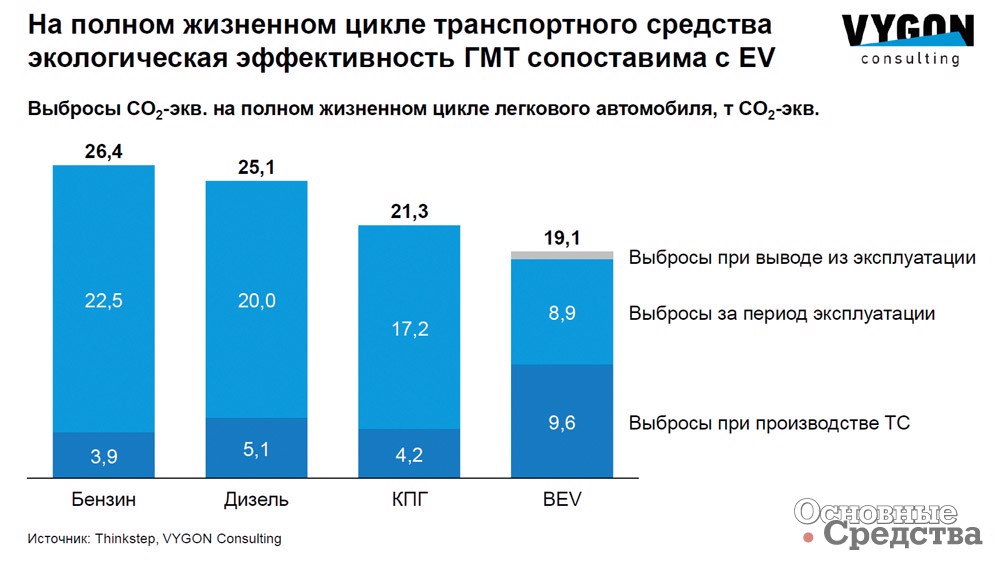

Как уже упоминалось, преимуществом метана является высокая экологическая эффективность. По некоторым оценкам, в расчете на весь жизненный цикл ТС, включая производство и утилизацию, суммарный объем парниковых газов для легкового автомобиля на КПГ близок к уровню, который позволяет достичь электротранспорт. Таким образом, развитие метанового сегмента рынка ГМТ не только обеспечивает ощутимую экономию на топливных затратах, но и крайне актуально в контексте декарбонизации. Эти факторы оправдывают целесообразность мер господдержки. Таким образом, ГМТ все еще остается крайне привлекательной опцией с точки зрения экономической эффективности, а также обладает рядом качественных преимуществ.

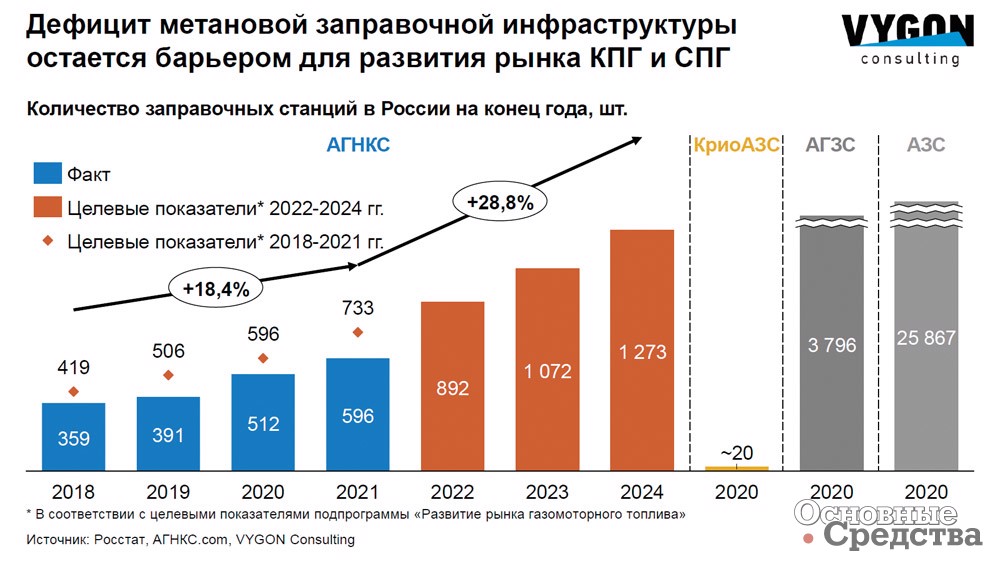

Заправочная инфраструктура. Однако для широкомасштабного распространения ГМТ еще остаются определенные барьеры. Один из них – уровень развития заправочной инфраструктуры. По данным портала АГНКС.com, в РФ за последние три года парк автомобилей на газомоторном топливе увеличился в 2,5 раза, а продажи газомоторного топлива возросли в три раза. Количество АГНКС также увеличилось примерно в три раза: на сегодня построено более 600–650 газонаполнительных станций (правда, по гос. программе на этот уровень должны были выйти еще в 2020 г., а в 2021 г. должно было быть построено 730 АГКНС), криоАЗС – десятки (заправка техники на СПГ), АГЗС (заправка пропан-бутана) – почти 4000, традиционных заправок дизтоплива и бензина – более 25 000. Также следует отметить, что в 2017 г. прогнозировалось, что к 2022 г. заправок ГМТ будет гораздо больше, чем есть по факту сейчас. Но время внесло свои коррективы, началась пандемия, стагнация автомобильного рынка.

Тем не менее динамика развития рынка ГМТ в целом положительная, количество АГНКС растет ежегодно почти на 20%, количество их близко к целевым показателям Государственной программы развития энергетики. Таким образом, проблема дефицита инфраструктуры постепенно решается, и в том числе благодаря государственным мерам поддержки, позволяющим инвесторам покрыть часть капитальных затрат.

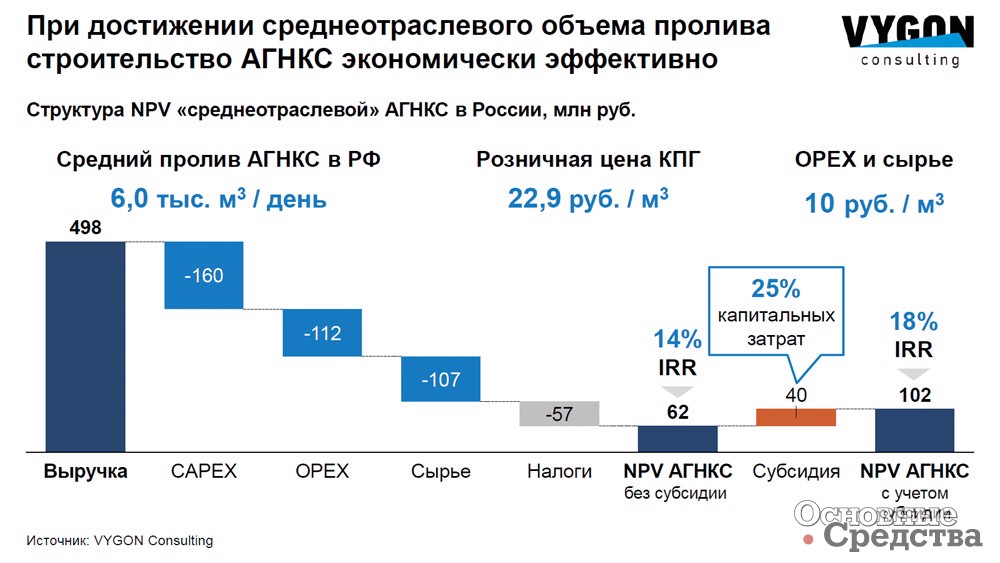

По данным VYGON Consulting, открытие новой АГНКС может быть экономически эффективным проектом со сроком окупаемости примерно 9 лет. Но при дальнейшем развитии рынка с повышением объемов реализации ГМТ возможно увеличение экономической эффективности и сокращение сроков окупаемости капзатрат.

На сегодняшнем этапе рынок ГМТ находится пока только в стадии становления. К сожалению, некоторые владельцы автопарков в России не удовлетворены качеством работы и сервиса газотопливного оборудования. Здесь есть еще над чем работать нашим компаниям.

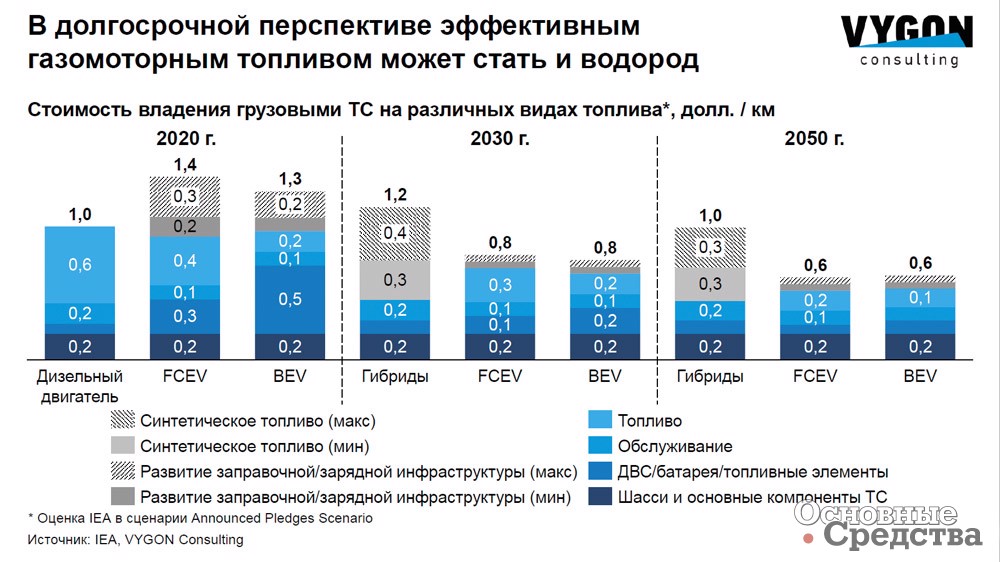

Водородное топливо. В последние годы в разных странах принимаются различные стратегии развития использования водородного топлива на транспорте. Причем планируется развитие в комплексе с инфраструктурой водородных заправок. Сейчас потребление водорода транспортом составляет примерно 1% от общего объема использования водорода в мире, к 2030 г. будет 8%, а к 2050 г. уже 25% от всего потребления водорода в мире будет приходиться на транспорт. Впрочем, некоторые специалисты считают, что к 2030 г. довести использование водорода до 8% нереально. т.к. его инфраструктура – хранение, заправка и использование гораздо сложнее технически, чем традиционного топлива – речь прежде всего о России и Белоруссии, где нет продуманного плана, «дорожной карты» развития водородного топлива. Тем не менее специалисты отмечают вероятность роста интереса потребителей в России и Белоруссии к водороду в качестве ГМТ.

Однако пока что у водорода больше энергии затрачивается на его производство, чем получается при его использовании. Правительства субсидируют научно-исследовательские работы по развитию использования водорода на транспорте: топливных ячеек, водородных заправочных станций. В первую очередь это Япония, Германия. В Японии, например, уже определены технические стандарты на ВЗС (водородные заправочные станции). В Австралии, Германии, Великобритании планируются государственные закупки транспортных средств на водороде (в основном общественного транспорта). Предоставляются налоговые льготы на альтернативное топливо.

В следующих материалах мы представим доклады о нормативном регулировании газомоторной отрасли в РФ, государственной политике развития рынка ГМТ и других важных и интересных вопросах этой отрасли.