Импорт фронтальных погрузчиков в Россию в 2015 г.

Продолжаем подводить итоги сложного для российского рынка 2015 года. В центре очередного обзора выступят колесные фронтальные погрузчики. Сразу хотелось бы отметить, что при анализе не учитывались данные по мини-погрузчикам с бортовым поворотом на колесном и гусеничном ходу, а также техника для подземных работ.

По итогам 2015 г., по данным «АСМ-Холдинга», производителями рассматриваемых машин выступило 11 предприятий, из которых основу отечественного рынка составляют ООО «Амкодор-Брянск», ЗАО «Орёл-Погрузчик», ООО «Краснокамский РМЗ» и ООО «Леньковский СельМашЗавод», на долю которых пришлось 90,4% всего объема произведенной продукции в России в 2015 г. Главной технической особенностью фронтальных погрузчиков отечественного производства является их сборка на базе тракторов с использованием специального навесного оборудования. Доля таких машин в 2015 г. составила 61,6%, а главными производителями стали ООО «Краснокамский РМЗ» и ООО «Леньковский СельМашЗавод». Учитывая данный фактор, доля российских компаний в общем объеме рынка в 2015 г. (без учета машин на тракторном шасси) составила 8,4%.

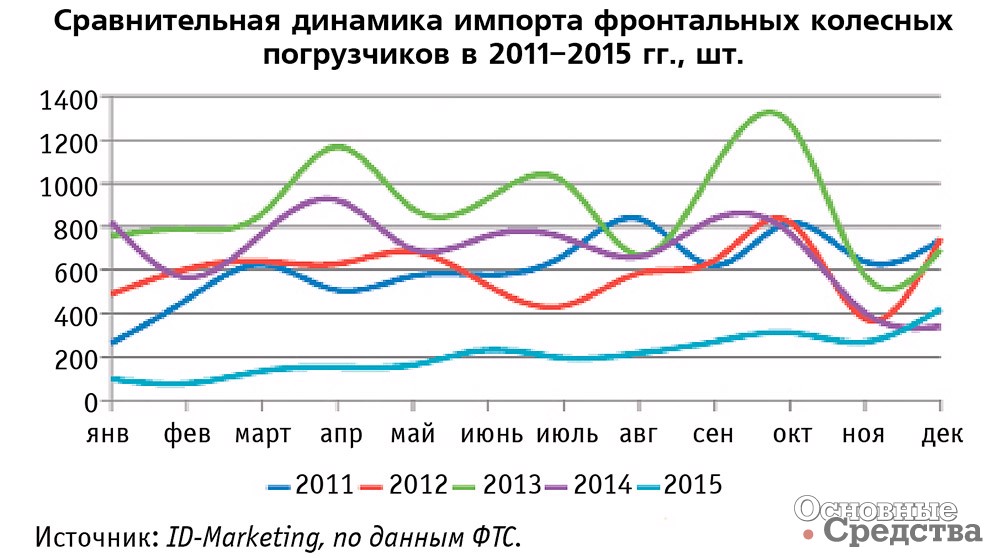

В этой связи основной упор в анализе будет сделан на импортной составляющей. Сравнительная динамика ввоза фронтальных погрузчиков в Россию четко показывает, насколько сложным и провальным оказался 2015 г. для иностранных участников рынка. Общий объем поступлений за весь год едва превысил данные за I квартал 2013 г. А ведь именно 2013 г. явился наиболее успешным для отрасли после кризиса 2008 г. Общее падение импортных поступлений в 2015 г. составило 69,4% по отношению к аналогичным данным за 2014 г. и 76,3% к данным за 2013 г.

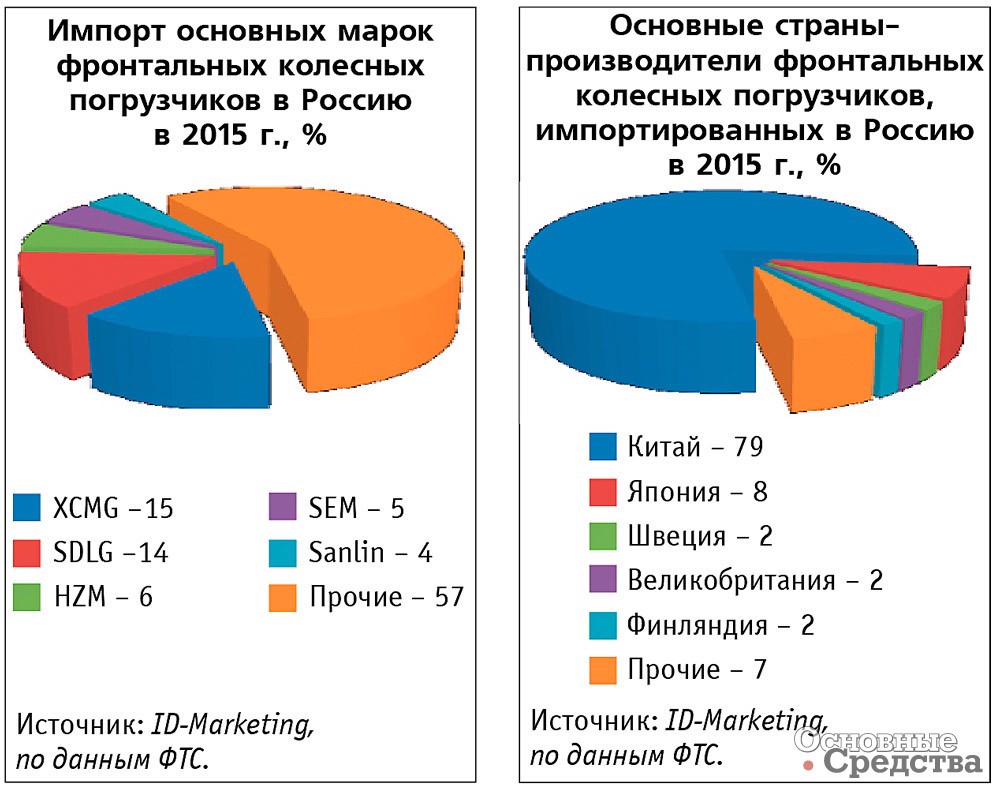

Такое существенное сокращение поставок отразилось и на марочной структуре рынка, где видны значительные изменения в расстановке сил. На протяжении последних нескольких лет с большим отрывом лидировала компания Shandong Lingong Construction Machinery Co., Ltd (SDLG), доля которой достигала 20%. По итогам рассматриваемого периода падение объемов ввоза китайского производителя составило 78,6%, что является одним из худших показателей среди ведущих участников рынка. Но даже с таким падением импортных поступлений SDLG заняла вторую позицию.

В лидерах за счет меньших темпов падения поставок, которое составило 57,2%, находится XCMG. Наибольшей популярностью среди покупателей пользовались различные модификации погрузчиков XCMG LW300 и XCMG LW500. Про компанию Qingzhou Huizhong Machinery Co., Ltd (HZM) в русскоязычном сегменте Интернета находится немного информации, да и на сайте производителя не удалось найти даже даты образования компании. Несмотря на это компания находится на третьей позиции в рейтинге ведущих импортируемых марок и считает российский рынок приоритетным направлением в экспорте. Основными моделями являются компактные и средние фронтальные погрузчики.

Компания Shandong Engineering Machinery Co. Ltd занимается производством колесных погрузчиков под маркой SEM в Китае на протяжении 50 лет и стала 100%-ным дочерним предприятием Caterpillar в 2008 г. В 2014 г. компания SEM перешла к Caterpillar (Qingzhou) Ltd и продолжает производить продукцию под маркой SEM. В 2015 г. импорт в Россию погрузчиков данной марки вырос на 3,9%, что стало неплохим результатом для бренда в самый разгар кризиса. Отметим, что уже в 2011 г. объемы импорта фронтальных погрузчиков SEM в Россию превысили аналогичные значения своего «большого брата», а в 2015 г. соотношение составило 133:56 не в пользу марки Caterpillar, что легко объясняется большей ценовой доступностью первой. При этом немаловажным фактором выбора является и то, что на заводе Caterpillar (Qingzhou) Ltd используется система контроля качества Caterpillar Production System (CPS).

Азиатский импорт оказывает огромное влияние на российский рынок. Доля Китая, Японии и Южной Кореи достигала в разные времена более 90%. По итогам 2015 г. их доля составила 87,9%, а лидируют с огромным преимуществом погрузчики китайской сборки. Всего по итогам рассматриваемого периода в Россию было ввезено более 70 различных марок, собранных в Поднебесной. Среди брендов с исключительно китайским происхождением встречаются и мировые гранды рынка дорожно-строительной техники, а именно Liebherr, Caterpillar, Volvo и Komatsu, имеющие в Китае сборочные производства.

Япония расположилась на второй позиции. По сравнению со своим азиатским соседом марочная структура Страны восходящего солнца выглядит менее скромно, всего 14 марок. А основа импортируемой техники представлена Komatsu и Hitachi. Далее в рейтинге стран-производителей идут европейские страны Швеция (Volvo), Великобритания (JCB и Caterpillar) и Финляндия (Avant и Wille). На остальные 12 стран приходится только 7% импорта.

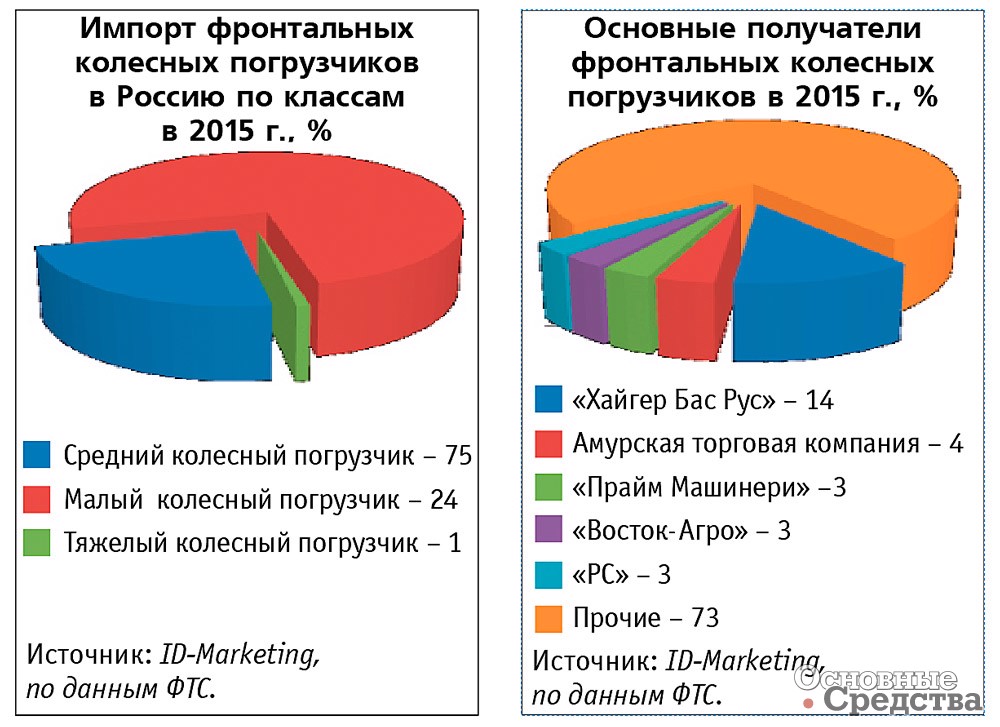

Структура рынка фронтальных погрузчиков по видам представлена преимущественно средними колесными погрузчиками, на долю которых приходится 75% всего импорта в рассматриваемом сегменте. За малыми колесными погрузчиками 24%, а основными брендами являются Sanlin, Yigong, HZM, Laigong и Avant. Наименее емким является рынок тяжелых колесных погрузчиков – всего 1% от суммарных показателей импорта в натуральном выражении. Если рассматривать рынок в «деньгах», то доля тяжелой техники уже составит 12%. Самым дорогим и тяжелым экземпляром стал Caterpillar 993K. Этот гигант весит 134 т и имеет номинальную грузоподъемность 25 т, при этом его статистическая стоимость составляет $1,3 млн.

Всего в 2015 г. в импортных операциях с российской стороны принимало участие порядка 300 компаний. По причине большого количества китайских марок основная часть организаций – это торговые компании, выполняющие посреднические функции. Тем не менее в пятерке лидеров присутствуют и официальные дилеры во главе с ООО «Хайгер Бас Рус», которая входит в структуру «Русбизнесавто» (марки SDLG и Bull) и ООО «Прайм Машинери» – входит в состав немецкого индустриального концерна Zeppelin GmbH и является компанией со 100%-ным иностранным капиталом (марка SEM).

2016 год окажется еще более сложным для всех участников рынка без исключения, так как к экономическим проблемам, связанным с изменениями курса валют и сложностями с привлечением активов, добавилась новая «головная боль» в виде постановления правительства, в рамках которого с 1 января 2016 г. был введен утилизационный сбор, величина которого даже многих бывалых участников рынка повергла в шок. И это неудивительно, ведь минимальная оплата за новый погрузчик массой до 4 т составит 150 тыс. руб., а за тяжелый погрузчик массой свыше 34 т и возрастом свыше трех лет заплатить придется 10,5 млн руб. Эта составляющая, безусловно, отразится на конечном покупателе, который еще не успел отойти от подорожания техники из-за роста курса валют. Грядущее сокращение импортных поступлений подтверждают и оперативные данные импорта в I квартале 2016 г., согласно которым спад составил 82,1% к аналогичному периоду 2014 г. и 84% к I кварталу 2013 г.