Импорт спецтехники: Китай преобладает

Доклад основателя компании ID-Marketing Андрея Ловкова

В отечественной экономике происходят бурные изменения, и участники рынка сегодня как никогда нуждаются в объективной информации о положении на рынке. Коммерческий директор и основатель исследовательской компании ID-Marketing Андрей Ловков озвучил самые свежие на момент своего выступления аналитические данные об импорте специальной техники в Россию за пять месяцев 2023 г.

Падение производства спецтехники в стране

На объем рынка, конечно, влияет и уровень производства спецтехники в стране. Падение выпуска спецтехники в РФ после февраля 2022 г. произошло из-за импортозависимости отечественного машиностроения – западные компании перестали поставлять необходимые комплектующие. За год, прошедший с февраля 2022 г., российские предприятия так и не смогли до конца преодолеть проблему отсутствия комплектующих, хотя частично их заместили поставками из «дружественных» стран и частично за счет освоения производства в России. Но, например, в общем количестве дорожных катков на рынке доля российских производителей составляет всего 9,3%, в погрузчиках – 7,6%, в экскаваторах – 3,7%. На рынке автогрейдеров положение несколько получше: отечественные производители занимают долю порядка 27%. Жаль только, что общий объем рынка автогрейдеров невелик.

Именно по причине незначительного объема отечественного производства строительной спецтехники анализ Андрея Ловкова был в основном посвящен импорту.

Как изменялся импорт спецтехники в Россию в 2014–2023 гг.

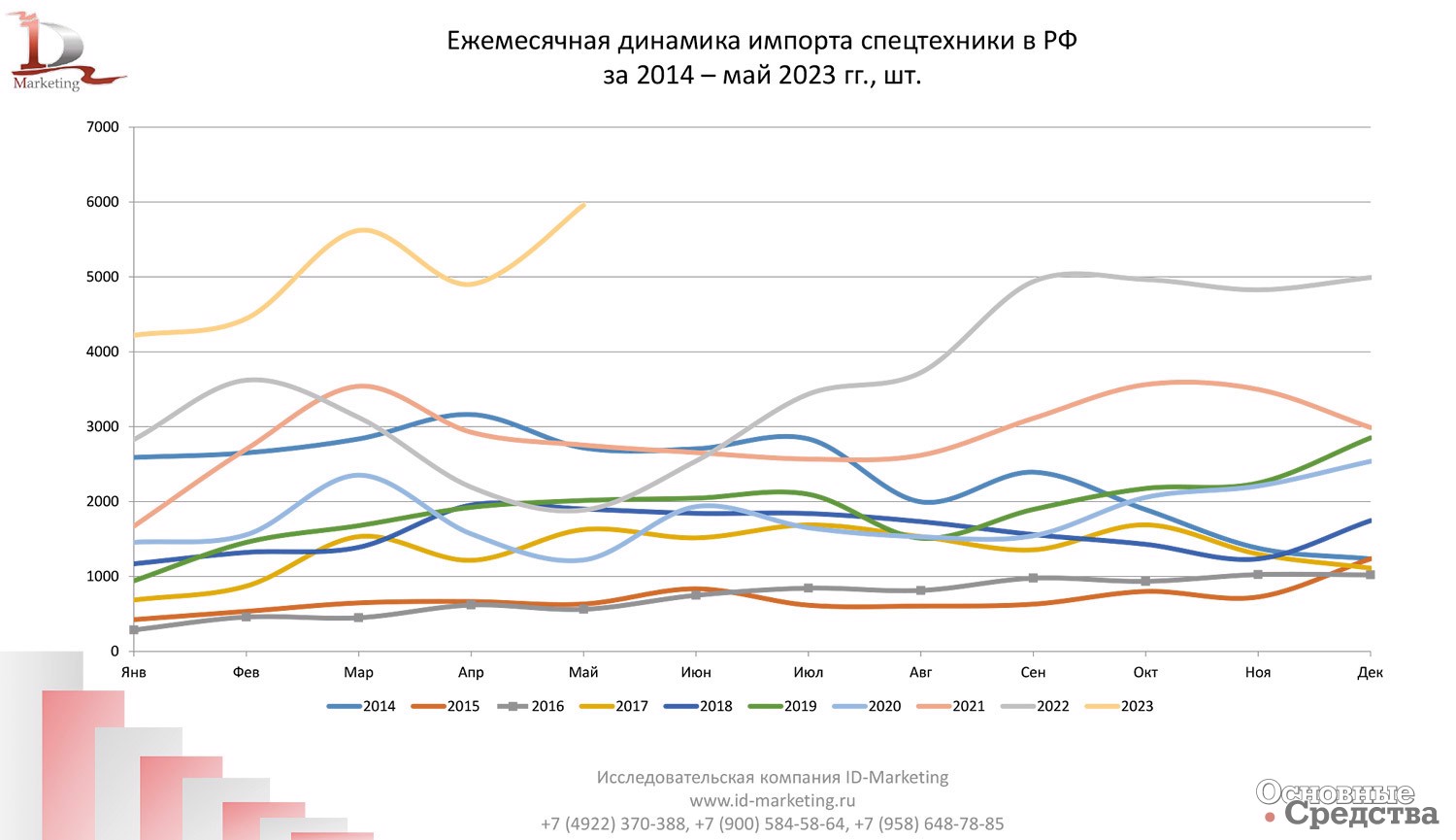

На слайде 1 представлен график объемов ввоза спецтехники помесячно в 2014–2023 гг.

На кривой за 2022 г. (серого цвета) видно падение импорта с февраля по май, но уже с июня-июля объем импорта стал интенсивно расти. К концу года (начиная с сентября) импорт достиг максимального уровня, которого, очевидно, никто из специалистов не ожидал.

А если посмотреть график за первые пять месяцев 2023 г., то видно, что примерно со второй декады февраля уровень импорта превзошел даже рекордные показатели 2022 г. В мае 2023 г. уровень импорта достиг небывалых высот – почти 6000 единиц техники. Причем представлены показатели не по всей спецтехнике, а только по десяти наиболее многочисленным позициям.

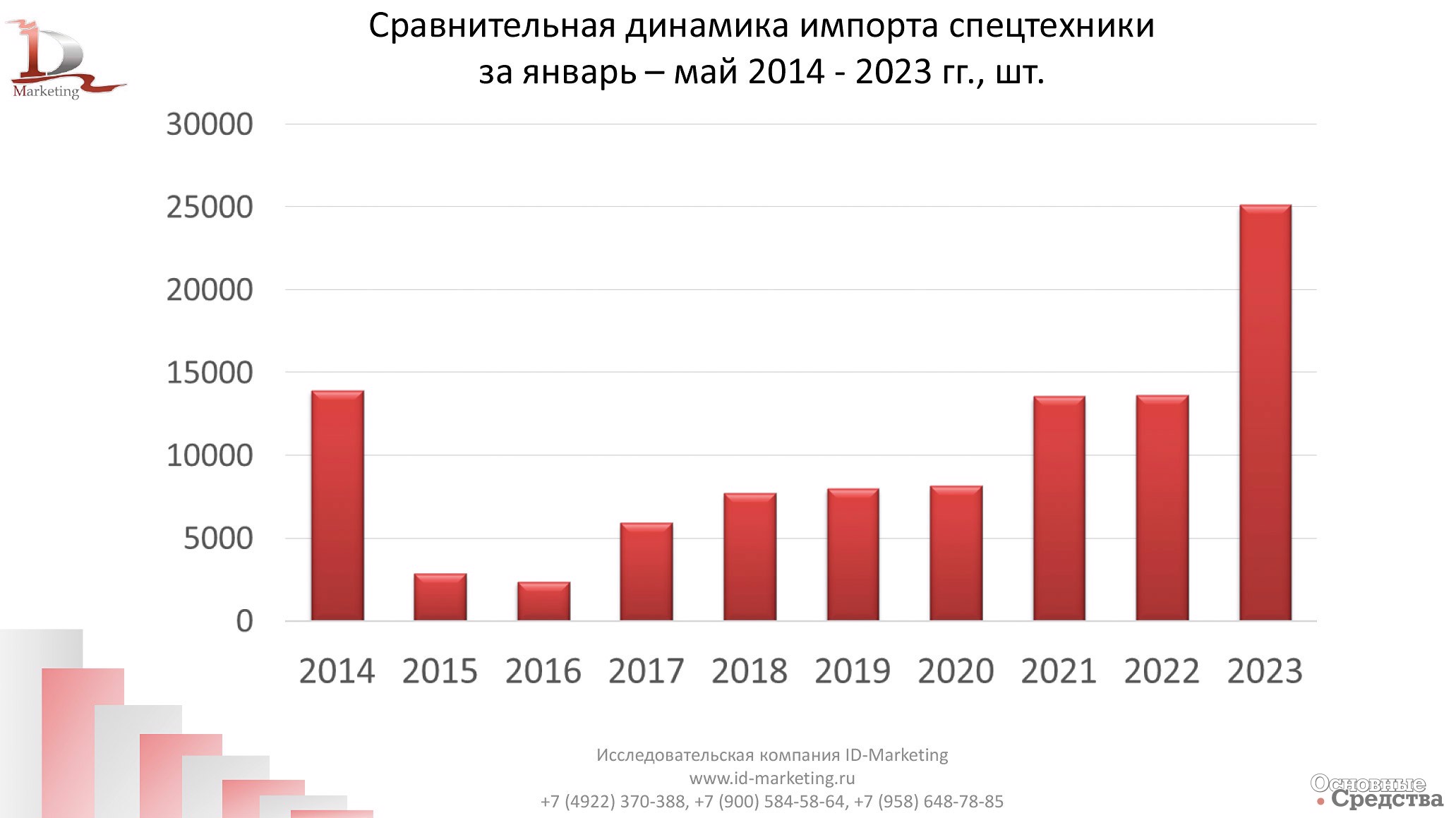

В виде диаграмм на слайде 2 представлена динамика объема импорта спецтехники в РФ за январь–май по годам в 2014–2023 гг. Из этого графика наглядно видно, что в 2015 г. импорт (вслед за объемом всего рынка) упал почти в восемь раз по сравнению с максимумом, достигнутом в 2014 г. В 2016 г. все игроки рынка надеялись на подъем после спада 2015 г., но был введен утильсбор, который стал причиной еще большего, чем в 2015 г., падения импорта. В дальнейшем рынок (и импорт) спецтехники стал понемногу подниматься. Отметим, что в 2020 г. роста импорта не было по причине изоляции страны из-за ковида, но импорт и не упал. 2021 год дал существенный рост импорта, но события февраля 2022 г. опять негативно повлияли на импорт, и увеличения в 2022 г. отмечено не было. Многие компании из «недружественных» стран покидали российский рынок (как продолжают покидать и сейчас). 2023 год оказался рекордным – рынок на 84% превзошел показатели 2022 г., этого никто из игроков рынка не ожидал.

Состав импорта по видам спецтехники за пять месяцев 2023 г.

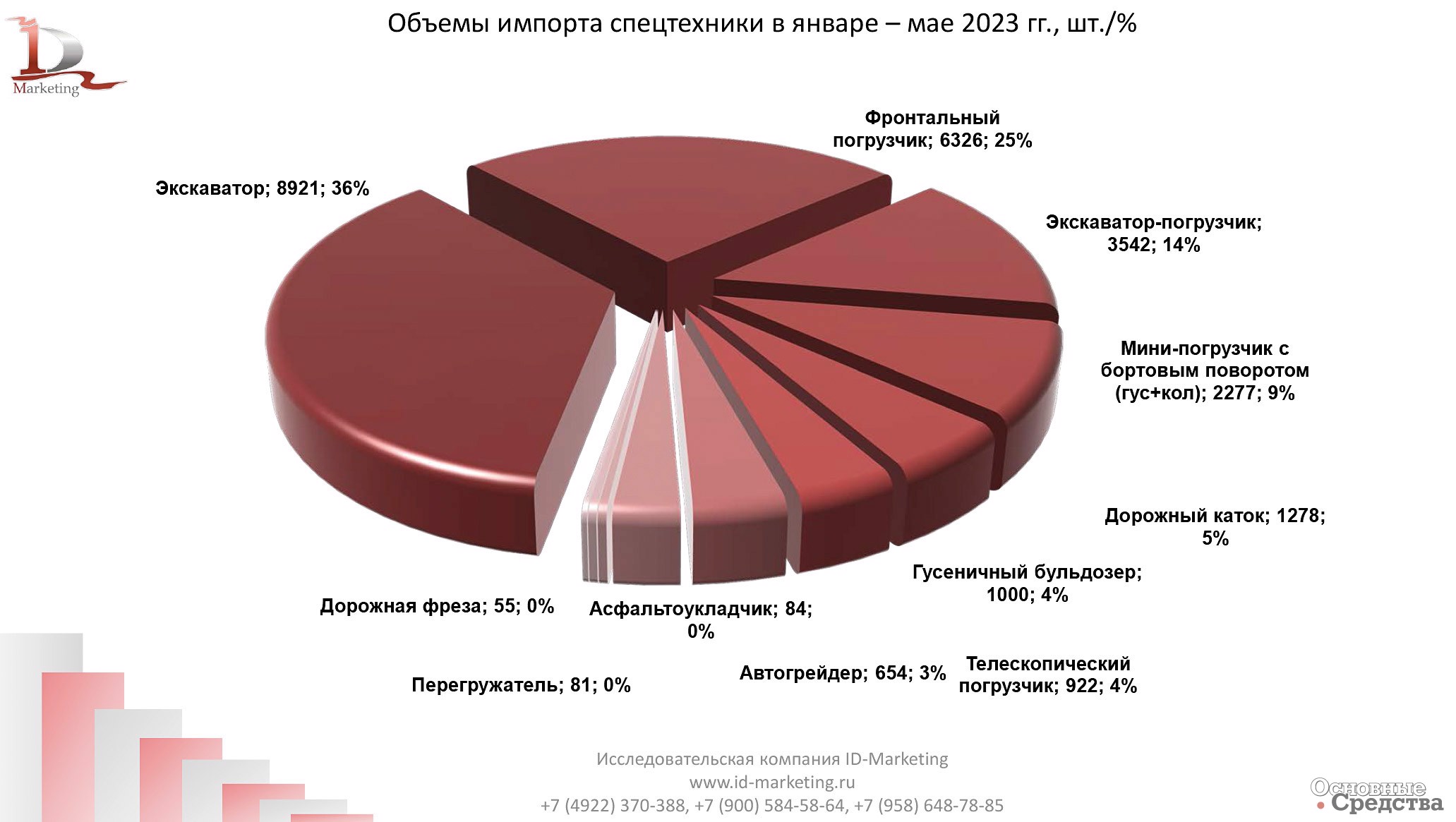

На слайде 3 показано, какие виды спецтехники в процентах и натуральных единицах составляют весь объем импорта за пять месяцев 2023 г. Лидерство принадлежит экскаваторам: 36%, 8921 ед. На второй позиции фронтальные погрузчики – 25% объема рынка, 6326 ед. Тройку лидеров замыкают экскаваторы-погрузчики с 14%.

Отметим, что с начала роста рынка в 2017 г. все виды спецтехники, представленные на этом графике (мини-погрузчики с бортовым поворотом, дорожные катки, гусеничные бульдозеры, автогрейдеры, телескопические погрузчики), показывают постоянный рост. Исключение по итогам пяти месяцев 2023 г. составили только асфальтоукладчики (падение на 70%), дорожные фрезы (падение на 55%) и перегружатели асфальтобетонной смеси.

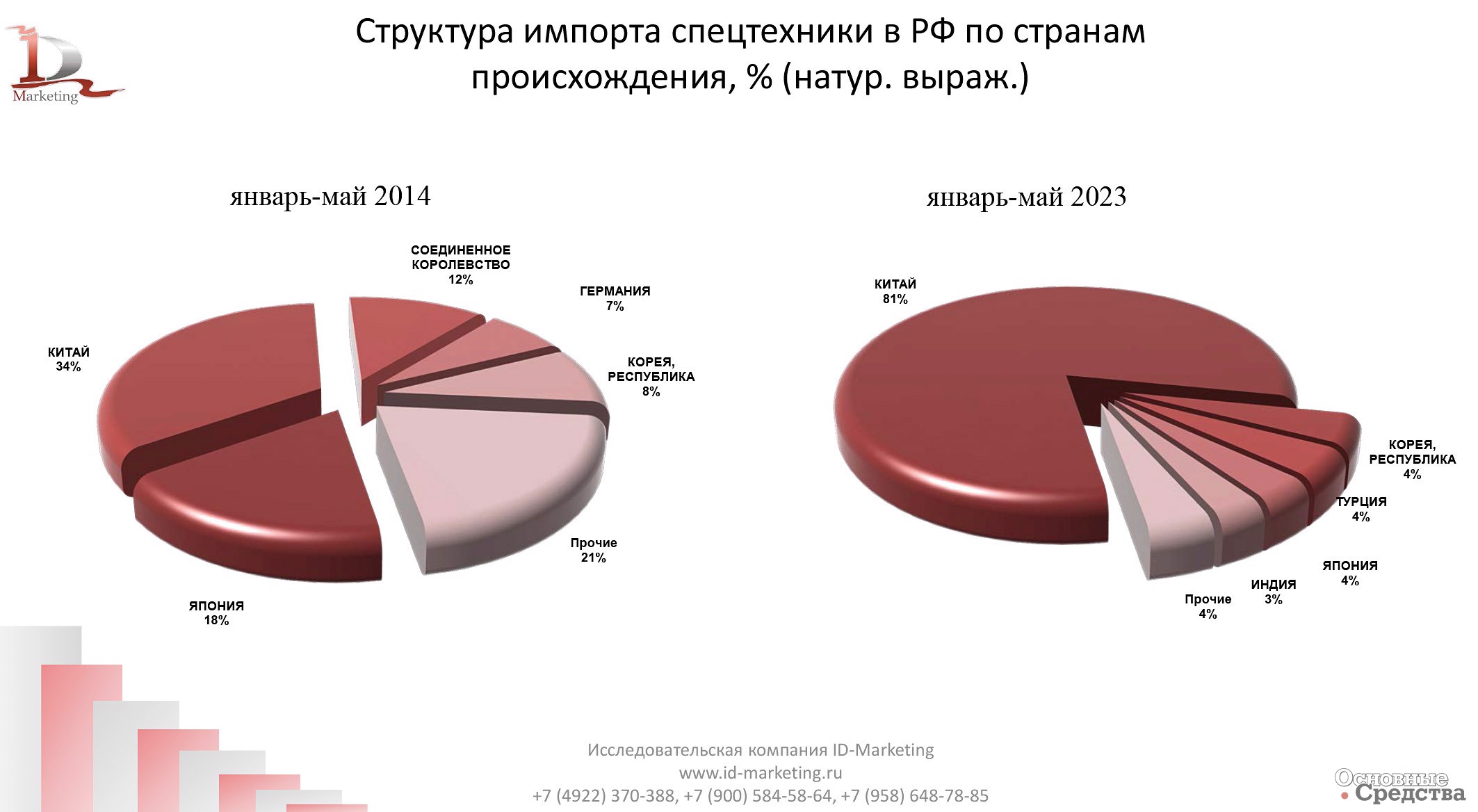

Структура импорта и спецтехники по странам происхождения, сравнение 2014 и 2023 гг.

На слайде 4 сравнивается структура импорта спецтехники по странам происхождения в 2014 и 2023 гг. Картина очень интересная и показательная. Видно, что в 2023 г. техника из Китая серьезно потеснила машины из других стран. С 2014 г. по пять месяцев 2023 г. объем техники из Китая увеличился не только в процентном отношении, но и в натуральном выражении – в единицах примерно в четыре раза!

Кроме того, если в 2014 г. порядка 25% объема импортируемой из Китая техники составляли некитайские бренды, которые изготавливались в Китае – Hyundai, Caterpillar, Komatsu, Hitachi, Bomag, Liebherr и пр., то сейчас, в 2023 г. многие «недружественные» компании перестали ввозить в Россию свою технику, даже собранную в Китае, и их доля (в объеме импорта из Китая) в апреле составляла 5,5%, в мае сократилась до 4% и продолжает падать.

Какая техника из какой страны

На слайде 5 перечислены основные виды импортируемой спецтехники по странам происхождения за пять месяцев 2023 г. Китай всегда ввозил в нашу страну много фронтальных колесных погрузчиков. И с каждым месяцем 2023 г. доля китайских погрузчиков во всем объеме импортированных фронтальных погрузчиков возрастает, стремясь к 100%. За январь–май эти показатели составили 92,2%. Особо следует отметить, что май 2023 г. – это первый за все время наблюдения месяц, когда кроме китайских средних колесных погрузчиков в Россию не было ввезено ни одного погрузчика из какой-либо другой страны.

С другой стороны, если ранее китайские производители довольно осторожно заходили в сегмент гидравлических экскаваторов, где их доля была порядка 43% (с учетом американских, европейских, японских производителей), то сейчас доля китайских экскаваторов поднялась до уровня 88,4%, т.е. приближается к доле китайских фронтальных погрузчиков. А из китайских производителей экскаваторов лидером стала компания SANY – за последнее время эта марка существенно увеличила объемы своей техники на нашем рынке.

До недавнего времени китайские производители не принимали сколько-нибудь заметного участия в рынке мини-погрузчиков с бортовым поворотом. Но за январь–май 2023 г. их доля в объеме импорта погрузчиков с бортовым поворотом достигла удивительной величины 95,5%. И это все мини-погрузчики, изготовленные в Китае, исключительно китайские бренды, среди которых Lonking, XCMG, Sunward, Zoomlion и Liugong.

На втором месте по объемам импортируемой спецтехники (за январь–май 2023 г.) оказалась «недружественная» (но скорее – нейтральная) Южная Корея. В частности, импорт экскаваторов из Южной Кореи остается на весьма высоком уровне, хоть и меньше, чем раньше.

Япония в прошлом месяце еще была на второй позиции по суммарному (за пять месяцев 2023 г.) объему импорта техники, но опускается вниз и вниз. Последние три месяца японская техника практически не ввозится в нашу страну и наверняка скоро вообще покинет рейтинг.

Турция хоть и «дружественная» страна, но экскаваторов из нее почему-то ввозится на удивление мало. Существенное количество ввозится пока только экскаваторов-погрузчиков марок Çukiurova, MST, Hidromek и ряда других.

Из Индии с сентября 2022 г. импортируются вместо прежних западных марок (Case, New Holland и др.) экскаваторы-погрузчики индийских марок Bool и ACE. И доля этих марок примерно с марта 2023 г. постоянно растет.

Бренды спецтехники в импорте за пять месяцев 2023 г.

На слайде 6 приведены все основные бренды (и их доли в %), составляющие объем импорта спецтехники. Подчеркнем: вся ведущая «десятка» брендов на рынке спецтехники показывает прирост при сравнении периодов января–мая 2022 и 2023 гг. Лидирует по объемам импортируемой техники бренд XCMG, крупнейший производитель спецтехники в Китае. Следует отметить также бренд SANY, который за рассматриваемый период увеличил объем своего импорта в четыре раза. Значительно увеличили объемы ввоза также компании Zoomlion, LGCE (бывшая SDLG), Shantui, Liugong, Sunward, Lonking. Динамика прироста у всех этих брендов положительная.

Кроме Китая, мы видим активность по ввозу спецтехники компаний из Турции, Южной Кореи. К сожалению, российские компании не смогли занять значительную часть высвободившихся после ухода западных компаний объемов на рынке спецтехники (как уже говорилось, по причине импортозависимости, т.е. нехватки комплектующих).

Основные виды импортируемой спецтехники по брендам

На слайде 7 представлены бренды и основные виды импортируемой спецтехники, относящиеся к каждому бренду. Следует подчеркнуть, что после ухода компаний из «недружественных» стран, в свете активного дорожного строительства и ремонта, на нашем рынке образовался дефицит дорожных фрез, асфальтоукладчиков и перегружателей асфальтобетонной смеси. Китайские производители пока не ввозят таких машин, западные – ввозят теперь очень мало, отечественные же производители не освоили их производство (кроме ООО «НПО «ГКМП», разработавшего и начавшего выпуск афальтоукладчика). Но SANY и XCMG планируют в ближайшее время все же начать ввоз техники данного типа.

В следующих материалах мы продолжим излагать доклады о положении на российском рынке спецтехники, сделанные другими участниками конференции.