Рынок экскаваторов в России: строительная техника

|

По подсчетам Росстата, за шесть месяцев текущего года производство экскаваторов в России уменьшилось на 7,2% по сравнению с аналогичным периодом прошлого года – до 888 единиц. Но уже в июне месяце выпуск этой техники упал на 20,1%, а за I квартал снижение к прошлому году составило 21%.

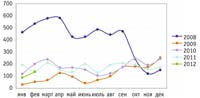

Динамика производства экскаваторов по месяцам в 2008–2012 гг., ед.

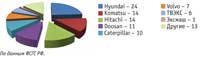

Структура российского рынка экскаваторов в 2011 г.,%

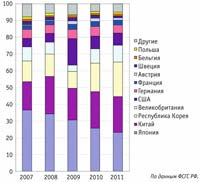

Распределение импорта строительной техники по странам в 2011 г.

Такое падение темпов роста производства в I квартале обусловлено сокращением выпуска продукции на ОАО «САРЭКС» (на 81,2%) и на ГУП «Омский завод транспортного машиностроения» (на 61,5%). Наибольшее снижение зафиксировано за первые два месяца – на 27,3%, при этом ОАО «САРЭКС» потеряло 87,3% и ГУП «Омский завод транспортного машиностроения» – 57,9%. Нестабильностью производства сегмент экскаваторов отличается уже более 10 лет. В период 2000 –2006 гг. объемы выпуска не превышали 4 тыс. единиц в год, а в 2003-м этот показатель не дотянул и до 3 тыс. Уже в 2007 г. российские предприятия выпустили 6265 ед. экскаваторов, показав рост более 48%. За первую половину 2008 г. было произведено 3500 ед. техники, с октября месяца мировой финансовый кризис приостановил положительную динамику, итог 2008 г. составил лишь 5506 ед. экскаваторов. 2009 год совсем провалил производство: почти в 4 раза с результатом 1391 ед. Следующий год снова пошел в рост (+49%), и объем выпуска экскаваторов составил 2121 ед. 2011 год закончился с незначительным снижением (2112 ед.). А вот прогноз на текущий год относительно позитивен и предполагает рост порядка 33%. Помесячная динамика производства экскаваторов показывает стабильные сезонные колебания (кроме переломного 2008 г. с резким падением в начале кризиса). Последующие три года сходны низким стартом в начале года, далее наблюдаются колебания с увеличением в конце каждого квартала и наибольшим результатом в конце года. Начало текущего года достаточно динамичное, но относительно невысокое по объемам. В целом российское машиностроение значительно потеряло в объемах во время кризиса, на сегменте строительной техники это заметно отразилось. Наибольшее общее падение за период c 2004 г. составило порядка 80%, положительный прирост последних двух с половиной лет позволил достичь всего лишь половины докризисных результатов. В 2011 г. наибольший прирост производства показали бульдозеры, экскаваторы, хотя темпы производства были замедлены. Сегмент экскаваторов насчитывает 10 крупных и средних производителей. Но основной костяк изменяет состав: «Ковровец» ушел с рынка в 2009 г., а ему на смену пришел новый завод Komatsu (Ярославская область). Причем за два года работы он поднялся на второе место в рейтинге производителей и претендует на лидерское место, планируя выпускать 3000 экскаваторов в год. В то же время доля лидера ОАО «Тверской экскаватор» уменьшается с более половины всех экскаваторов в стране за предыдущие периоды до порядка 28% на сегодняшний день. Сегодняшняя рыночная ситуация оставляет мало возможностей отечественным производителям: доля иностранных экскаваторов в продажах превысила 92%. В 2010 и 2011 гг. в страну было ввезено порядка 3 и 7 тыс. экскаваторов соответственно на сумму $1,68 млрд. Из них наибольший объем обеспечивают пять компаний: японские Hitachi и Komatsu, корейские Hyundai, Doosan и американская Caterpillar. Основными странами, поставляющими экскаваторы на российский рынок, являются Япония, Корея, Германия, Китай, Великобритания, Франция, США и Италия. Первой «поселилась» в России американская Caterpillar, построив в 1997 г. завод в г. Тосно (Ленинградская обл.). Самой активной на российской территории оказалась японская Komatsu, открыв завод по сборке гусеничных экскаваторов, вилочных погрузчиков и карьерных самосвалов в Ярославле. В 2011 г. в Твери началось строительство предприятия еще одной японской компании – Hitachi. Volvo заявила о своих намерениях открыть производство в России еще в 2008 г., но еще не осуществила их. Новое предприятие должно обосноваться на одной производственной базе с действующим с 2009 г. автосборочным заводом Volvo, а проектная мощность составит 2 тыс. машин в год. Радует, что наши производители не сдают свои позиции импорту без боя. Например, в 2005 г. команда бывших инженеров и менеджеров Тверского экскаваторного завода создала новое сборочное производство «Эксмаш», собирая технику по собственным проектам. Предприятие успешно заняло в 2011 г. третью позицию по объему выпускаемой продукции в России и вторую среди отечественных производителей. Другие отечественные производители экскаваторов для выживания активно сотрудничают с иностранными компаниями. Так, «Кранэкс» поставляет металлоконструкции для ярославского Komatsu. Группа ГАЗ в прошлом году сформировала СП по производству строительно-дорожной техники с американской Terex. Подобное СП (по производству кабин для стройтехники) было создано с немецкой Fritzmeier. В целом на рынке строительной автотехники импортные поставки стремительно увеличиваются каждый год. Значительное снижение поставок было в кризисном 2009-м – тогда импорт был даже меньше внутреннего производства. Но в последующие два года заграничные поставки показали огромный прирост – 187 и 120% соответственно. Так же динамично увеличивается и доля импорта – с более половины рынка в 2009-м до 78% в 2011 г. Прирост импорта ожидается положительным и в текущем году. Рынок стройтехники в 2011 г. вырос почти вдвое, но эта динамика меньше, чем в 2010 г., когда рост был почти в два с половиной раза. Но бурная динамика обусловлена всего лишь снижением в шесть раз рынка в 2009 г., а докризисные показатели еще не достигнуты. 2012 год предполагает дальнейший рост производства до 6,3–6,5 тыс. машин (прирост 23–25%) по основным видам техники. Только импорт все равно будет доминировать, но, возможно, не с трехкратым перевесом, как в прошлом году. В то же время экспорт более чем в десять раз ниже импорта и стабильно снижается. Если эта тенденция не переломится, в скором времени отечественные производители будут работать только на внутренний рынок. Причем российский экспорт экскаваторов только на 76% состоит из техники местного производства, 24% – это купленная ранее за рубежом техника, но уже не востребованная. Структура российского импорта выделяет пять крупных стран-поставщиков из разных регионов. Из них 25% и лидерское место принадлежат японской технике, но динамика при этом стабильно отрицательная. Китайцы и корейцы удерживают примерно по 20% рынка, и доля их постоянно растет. Великобритания замыкает пятерку лидеров с показателем 10% от всей импортной продукции. Объемы остальных поставщиков не превышают 10%-ной отметки. Стоит отметить, что американская техника в кризисный 2009 г. потеснила лидирующих конкурентов, увеличив свои поставки почти до 20% рынка. Наиболее динамичной позицией российского импорта в I квартале 2012 г. является производство механических лопат, экскаваторов и одноковшовых погрузчиков («ВладВнешСервис»). Прирост составил 121,4% относительно аналогичного периода предыдущего года. Максимальные поставки этой продукции были из Великобритании – 28,2% всего импорта в Россию. За этот период данную технику в Россию поставляли 150 компаний на общую сумму $64 313 055.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||