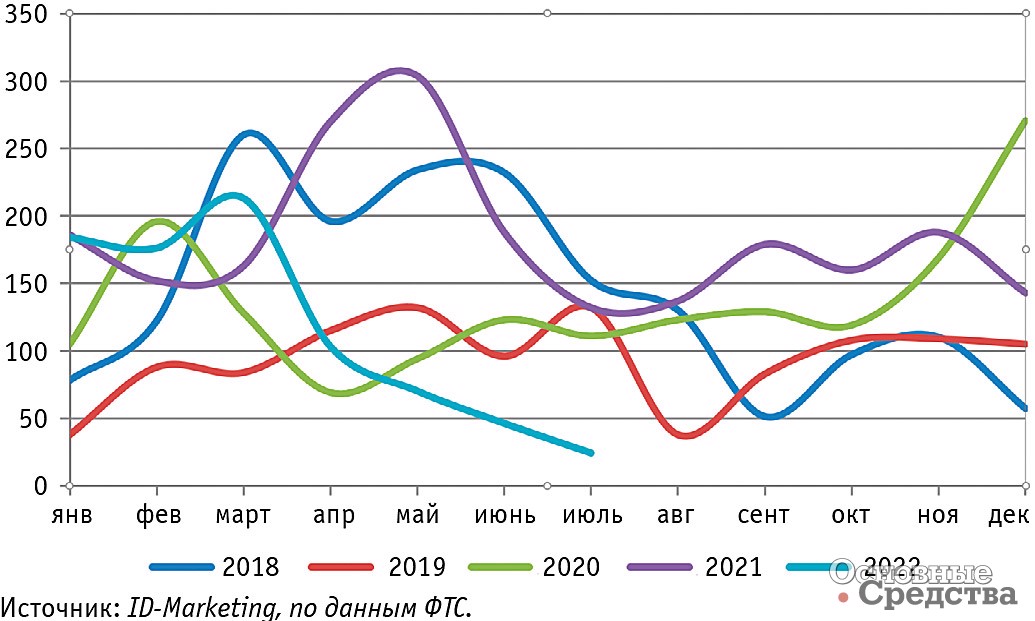

Импорт строительных подъемников в Россию в январе–июле 2022 года*

Этот рынок является достаточно перспективным и имеет неплохой потенциал, однако среди отечественных компаний в полной мере освоило выпуск подъемников только одно предприятие – ООО «Завод подъёмников». Работая с 2016 г., компания вышла на неплохие объемы, и в дальнейшем, учитывая сложившуюся ситуацию, можно ожидать рост доли «Завода подъёмников», однако не стоит забывать и о наших восточных партнерах, которые также активизировались и выходят на российский рынок с новыми предложениями. Более подробно остановимся на импортной составляющей рынка.

Кризис конца 2014 г. не оставил в стороне данное направление, и на протяжении 2015 и 2016 гг. в импорте наблюдался застой. Но уже в 2017 г. ситуация начала меняться, и показатели ввоза рассматриваемого оборудования увеличились на 87%. После 34%-ного падения в 2019 г. ввоз подъемников начал набирать обороты и уже в 2021 г. достиг рекордных для себя показателей.

Далее наступил 2022 год. Если сравнивать с другими отраслями, то в направлении подъемников уход с рынка ряда европейских производителей достаточно сильно отразился на общей доле импорта. За январь–июль 2022 г. сокращение поставок составило 41,5%. Наибольшее падение показателей пришлось на май-июнь, когда импорт в сравнении с аналогичным периодом 2021 г. упал практически в 4,5 раза.

Как уже говорилось выше, основные изменения на рынке подъемников связаны с уходом или снижением объемов поставок ряда поставщиков. Среди таковых оказался и многолетний лидер российского импорта – французская группа Haulotte, которая стабильно входит в число мировых лидеров по производству специального подъемного оборудования. С апреля 2022 г. официальным представительством были прекращены поставки подъемников в Россию. Основной конкурент французской марки – компания JLG даже в начале года не имела стабильных показателей, а с апреля поставки прекратились. Такая же ситуация сложилась и для GENIE.

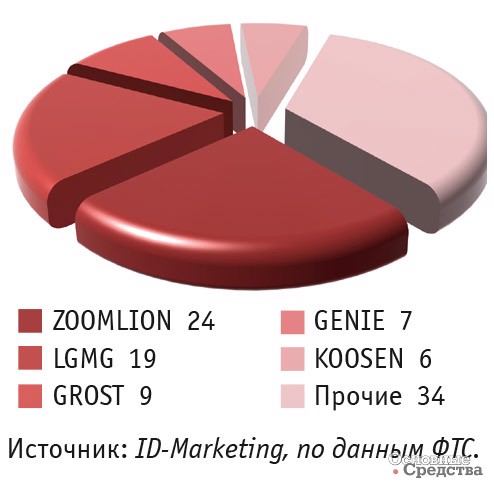

Некоторое замешательство наблюдается и в рядах китайских производителей. К примеру, лидирующая по итогам января–июля 2022 г. компания ZOOMLION, как и находящийся на третьей позиции GROST, не поставляла подъемники на наш рынок с мая 2022 г. При этом даже простой в два месяца позволил ZOOMLION нарастить объемы по сравнению с аналогичным периодом прошлого года в три раза. Заметно снизил свою активность с марта лидер прошлогоднего рейтинга LGMG, что отразилось и на 55%-ном падении показателей.

Последние события максимально склонили весы в пользу продукции из Китая и на рынке импорта подъемников. Если год назад на долю товаров из Поднебесной приходилось 65% от общего числа машин, то по итогам первых семи месяцев 2022 г. доля Китая достигла максимальных величин в 91% и далее будет только расти, учитывая, что на момент написания материала ситуация никак не изменилась. В обязательном порядке отметим многообразие марок, собранных в Китае, которых в рассматриваемом периоде оказалось ровно двадцать. При этом основа, а именно чуть менее 50% ввоза, приходится на ZOOMLION и LGMG.

Немаловажным фактором в структуре рынка строительных подъемников является анализ типа оборудования. Выделяют четыре основные группы подъемников: ножничные, коленчатые, мачтовые и телескопические. Ножничные подъемники являются наиболее востребованным типом строительных подъемников, что подтверждают и цифры, их доля в импорте по итогам рассматриваемого периода составила более 73%. Лидирует в данном направлении за счет поставок только в январе и феврале марка LGMG, с небольшим отставанием в 9 единиц продукции за ней идет ZOOMLION.

Далее по объемам ввоза в нашу страну идут коленчатые подъемники. Ведущими марками здесь, как и в сегменте телескопических подъемников, являются те же ZOOMLION и LGMG, но только лидирует в обоих случаях ZOOMLION. Мачтовых подъемников исторически ввозилось немного, и в основном поставляли их европейские производители. Сейчас мы имеем в среднем по подъемнику в месяц.

География распределения регионов в структуре импорта строительных подъемников связана с расположением в них официальных представительств соответствующих брендов. В свете последних событий в явные лидеры вышли компании из Московской области, которых по итогам января–июля 2022 г. насчитывалось всего восемь. При этом второе и третье место фактически разделили между собой две столицы, а именно Москва и Санкт-Петербург.

В последние годы мы все больше убеждаемся, что перспективность любых рынков может быть перечеркнута обстоятельствами, которые формируют факторы, влияющие на политико-экономическое устройство общества. Особенно это касается сфер, где российские производители представлены не так широко, а иногда и в единственном числе. Но с другой стороны, это открывает перспективы дальнейшего развития и формирования отрасли в новом ключе. Безусловным фактором будет являться все большее нарастание влияния продукции китайских брендов, но именно сейчас самое нужное время для создания им полноценной и адекватной конкуренции со стороны отечественных компаний.