Российский импорт дорожно-строительной техники в январе–ноябре 2015 г.

Начался 2016 г., и пришло время подводить первые итоги ушедшего 2015 г., который для большинства участников строительной и сопутствующих отраслей стал одним из самых непростых в новейшей истории России. Для того чтобы понять, насколько сложным минувший год оказался для зарубежных компаний и российских дилеров, импортирующих спецтехнику на территорию нашей страны, было проанализировано 26 различных видов строительных машин.

Просматривая соотношение объемов импорта в январе–ноябре 2014 и аналогичном периоде 2015 г. по всем позициям, отметим общее падение поставок иностранной техники в натуральном выражении сразу на 73,38%, что в целом отражает состояние отрасли. За неполный 2015 г. по указанным позициям в Россию была ввезена техника, собранная в 30-ти странах мира, и все они, за исключением Индии, показали отрицательные значения относительно данных 2014 г. Наибольшее падение ввоза (–85,3%) отмечено у машин, собранных в США. Значительное сокращение поставок наблюдается и у Китая, которое составило 77,7%. Общая доля упала с 33,4 до 28,3%. Возвращаясь к Индии, отметим, что основой импорта спецтехники, собранной в этой стране, являются экскаваторы-погрузчики марок JCB и Case. Прирост показателей в сравниваемых периодах 2015 и 2014 гг. составил 238%.

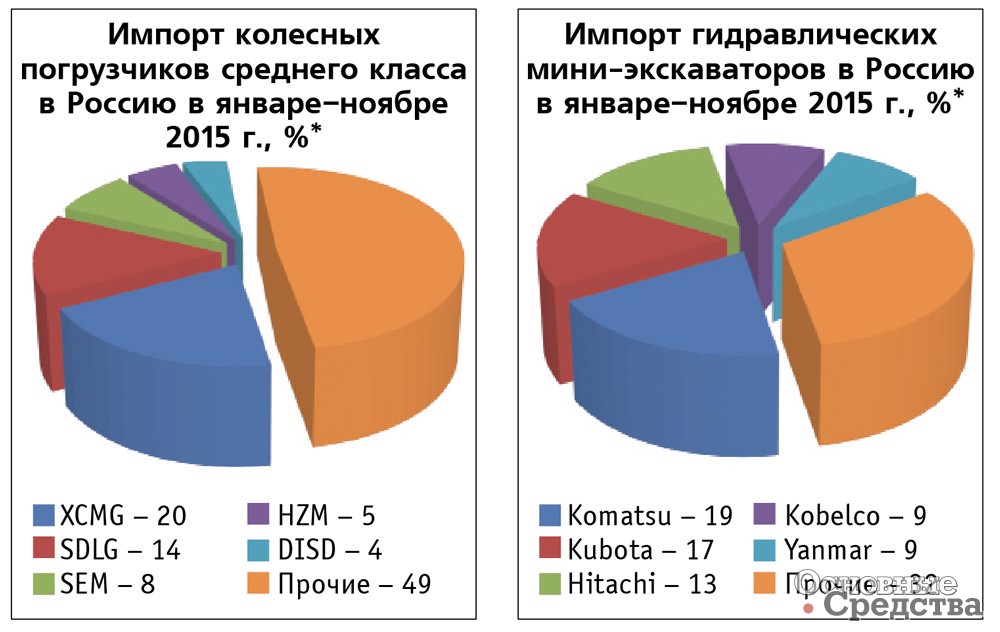

Более подробно остановимся на основных позициях ввоза строительных машин. Наиболее емким по итогам января–ноября 2015 г. стал рынок импортных погрузчиков среднего класса. В рассматриваемых периодах падение поставок составило 72,9%. Заметно изменилась марочная структура ввоза в данном сегменте. Неизменным остается лишь подавляющее преимущество азиатских производителей в данном секторе (Китай, Япония и Южная Корея), совокупная доля которых составила 91,2%. Тем не менее крупнейший на протяжении последних нескольких лет поставщик средних колесных погрузчиков SDLG в январе–ноябре 2015 г. опустился на 2-ю позицию, сократив объемы импорта на 86,2%. А в лидеры вышла марка XCMG, и этому даже не смогло помешать 63%-ное падение показателей ввоза. Отметим несколько марок, которые, несмотря на сложную политико-экономическую обстановку, смогли сохранить объемы 2014 г. Среди них SEM (–4,1%), Volvo (–1,7%) и Liebherr (+4,7%).

Рынок гидравлических мини-экскаваторов по объемам импорта в натуральном выражении в январе–ноябре 2015 г. оказался на 2-й позиции. Падение поставок составило 67,7%. Ведущей маркой, как и годом ранее, является Komatsu. По итогам рассматриваемых периодов ввоз техники японского производителя сократился на 66,5%, а доля при этом увеличилась до 19,4%, что говорит о меньших темпах падения импорта марки Komatsu по сравнению с конкурентами. Более чем в 2 раза уменьшился ввоз гидравлических мини-экскаваторов Kubota, что позволило подвинуть со 2-й позиции марку Hitachi, ввоз техники которой упал на 64,5%. В целом японские бренды представлены очень широко в данном сегменте, и их совокупная доля по итогам января–ноября 2015 г. достигла 88,9%. Однако единственной маркой из первой десятки, ввоз которой увеличился на 46,7%, стала Wacker Neuson со штаб-квартирой в Мюнхене (Германия).

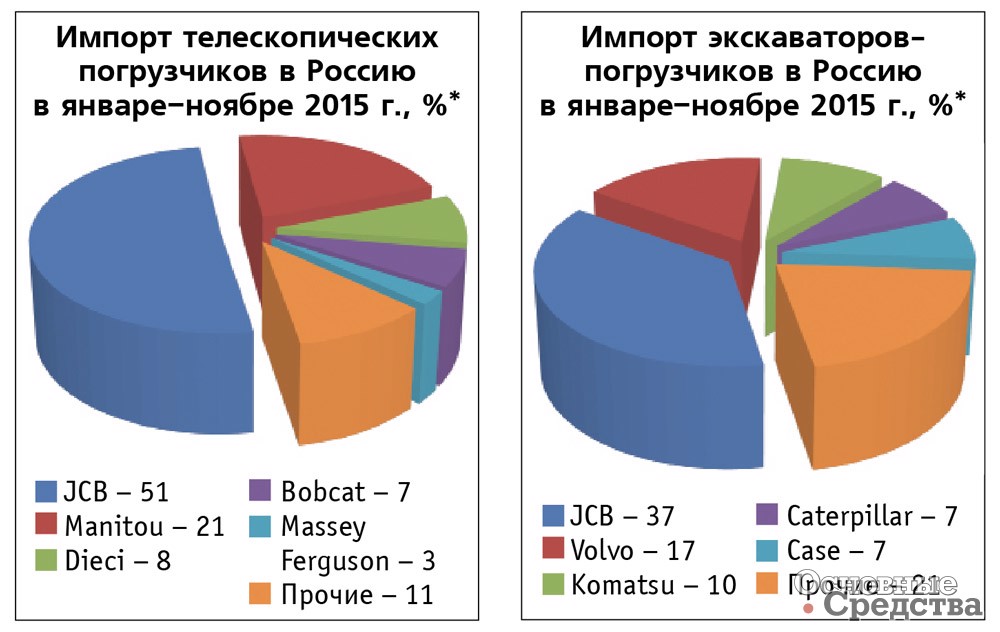

Одним из наименее пострадавших, при этом сравнительно емких сегментов является рынок телескопических погрузчиков. По итогам рассматриваемых периодов импорт сократился на 38,3%. Ведущими поставщиками, как и в более ранние периоды, явились JCB и Manitou. Отметим, что в 2015 г. британский производитель спецтехники значительно упрочил свои позиции, сократив поставки только на 16,8%. Это непосредственно отразилось и на доле марки в импорте за январь–ноябрь 2015 г., которая составила 50,7%! А вот основной конкурент JCB в данном сегменте марка Manitou более чем в 2 раза сократила поставки телескопических погрузчиков по итогам сравниваемых периодов 2015 и 2014 гг. Сравнительно неплохие показатели у Dieci и Bobcat, занявших места в пятерке ведущих импортеров. Из остальных участников рынка выделим компанию Massey Ferguson, ввоз техники которой увеличился на 133%.

Ранее импорт экскаваторов-погрузчиков по своим объемам в натуральном выражении занимал позицию сразу за рынком средних колесных погрузчиков. 2015 г. внес значительные коррективы в расстановку сил. Общее падение импорта в данном сегменте составило чуть более 80%. Сегмент экскаваторов-погрузчиков – один из немногих, где все марки показали отрицательную динамику. О сложной ситуации говорит и количество импортируемых марок, которое сократилось до 21-й, то есть ровно в 2 раза. К тому же из этой 21 марки 7 были ввезены в единичном экземпляре. В отличие от сегмента телескопических погрузчиков в направлении экскаваторов-погрузчиков лидирующая марка JCB показала не лучший по сравнению с конкурентами показатель сокращения импортных поступлений, который составил 85%. В 10 раз упал импорт техники Caterpillar в данном сегменте, что отодвинуло марку со 2-й на 4-ю позицию. Volvo и Komatsu заняли 2-е и 3-е места, снизив объемы ввоза на 46,9 и 71,9% соответственно. Практически прекратился в январе–ноябре 2015 г. импорт в Россию экскаваторов-погрузчиков марок MST (–91,4%), Hyundai (–95,3%) и John Deere (–97%).

В завершение хотелось бы отметить технику, импорт которой показал худшие и лучшие показатели. К первым со знаком «минус» отнесем сегмент колесных гидравлических экскаваторов (–85%), грунтовых вибрационных катков (–83,6%) и средних гидравлических экскаваторов (–82,7). Единственным направлением техники среди рассматриваемых сегментов, которое по итогам неполного 2015 г. показало положительную динамику, является рынок трубоукладчиков. Их ввоз увеличился почти на 17%.

В целом ситуация в импортном сегменте отечественного рынка спецтехники довольно сложная. С одной стороны, экономические процессы, связанные с ростом курсов иностранных валют по отношению к рублю, не дают понизить конечную стоимость товара, что негативным образом сказывается и на спросе. С другой стороны, правительство РФ предпринимает целый ряд мер, направленных на защиту интересов российских производителей и повышение их уровня конкурентоспособности. В этой обстановке для представителей иностранных компаний остается максимально развивать направления аренды и постпродажного обслуживания. Однако и здесь могут возникать сложности: ввиду отсутствия финансирования проекты сворачиваются, а простаивающая техника не нуждается в ремонте. Исходя из прогнозов Министерства финансов РФ, планируемый курс рубля на 2016 г. составит до 78 рублей за один американский доллар, поэтому покупатели вряд ли могут рассчитывать на снижение цены, надо уже сейчас привыкать к новым реалиям.