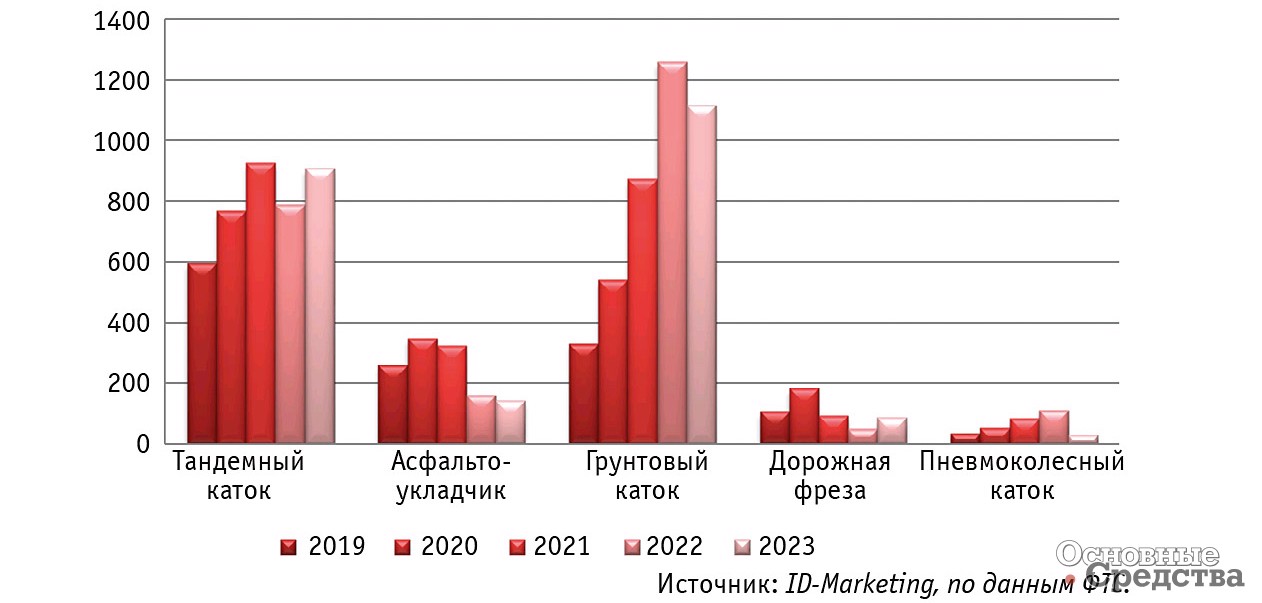

Импорт дорожной техники в Россию в январе–сентябре 2023 года

Для анализа показателей были выбраны асфальтоукладчики, дорожные фрезы, а также тандемные, грунтовые и пневмоколесные катки. Сразу обратимся к цифрам российского производства. Несмотря на вышеприведенные цифры, доля отечественных компаний в общей емкости рынка по различным позициям невелика и в разные периоды находилась в пределах 10–12%. По итогам января–сентября 2023 г. по каткам доля составила 10,8%. Здесь отечественный рынок представляют ООО «Завод Дорожных машин» и АО «Раскат». По остальным позициям, а именно асфальтоукладчики и дорожные фрезы, не нашлось подтверждения выпуска данной техники в рассматриваемом периоде (в 2022 г. на ЗАО «ПО «Ирмаш» было выпущено, согласно данным официальной статистики, два асфальтоукладчика).

Анализируя общую динамику, можно отметить, что рынок дорожной техники в 2023 г. несколько отличается от остальных направлений сегмента дорожно-строительных машин как минимум своими показателями. Всего два направления смогли показать положительную динамику относительно данных за прошлый год: тандемные катки и дорожные фрезы. Здесь мы видим рост на 15 и 77% соответственно. По асфальтоукладчикам, грунтовым и пневмоколесным каткам – падение показателей, причем в последнем случае сразу на 74%.

Вибрационные катки. Детальный анализ каждого направления начнем с наиболее емкого и популярного сегмента тандемных вибрационных катков. Если одной из основных тенденций после введения утилизационного сбора было сокращение доли подержанной техники, когда показатели упали с 50% до чуть более 10%. Переориентация рынка на Восток сработала еще более эффективно, а доля «бэушной» техники по итогам рассматриваемого периода составила уже порядка 7%, которая практически полностью приходится на недружественные страны.

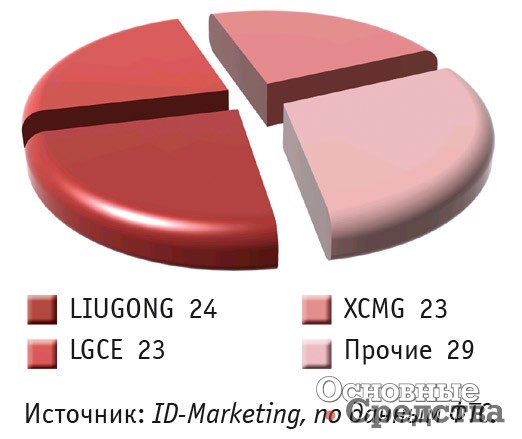

В марочной структуре можно выделить явного лидера – XCMG. При этом прирост поставок этого бренда составил 15%. Идущий на втором месте LIUGONG практически в три раза увеличил объемы поставок тандемных катков в Россию. Несмотря на сложную обстановку в нашу страну продолжают поступать катки BOMAG. При этом объем этих поставок в сравниваемых периодах почти не изменился. По оценкам специалистов компании ID-Marketing, в рейтинге поставщиков тандемных катков на первое место вышло ООО «СЮЙГУН РУ». Всего же за январь–сентябрь 2023 г. в российском импорте участвовало 39 компаний.

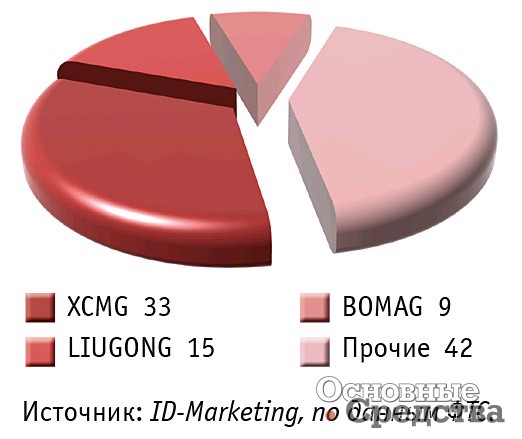

Грунтовые катки. В сегменте грунтовых катков мы вынуждены констатировать сокращение объемов поставок на 11%. Как и год назад, в лидерах находятся китайские компании, однако доли перераспределились среди тройки лидеров практически в равной степени. С небольшим отрывом всего в шесть машин лидирует LIUGONG, который на 66% увеличил объемы поставок грунтовых катков в рассматриваемом периоде. За счет значительной активности на второе место вышла техника LGCE. Прирост импортных поступлений составил 175%. Всего на один грунтовый каток меньше по сравнению с LGCE ввезли представители XCMG, но у них падение (по сравнению с тем же периодом прошлого года) практически на 42% отразилось не только на их третьей позиции, но и на общей доле, которая значительно снизилась.

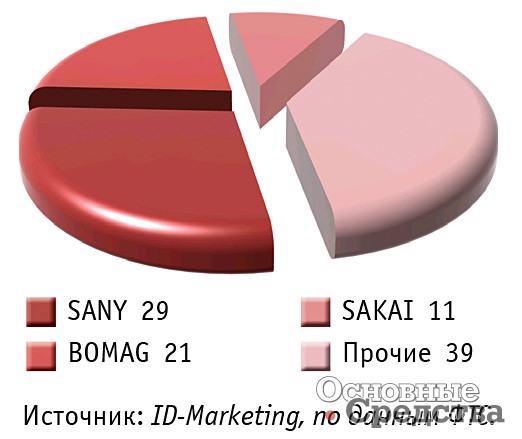

Пневмоколесные катки. Последним из рассматриваемых нами видов уплотнительных машин являются пневмоколесные катки. Они явно уступают по объемам ввоза другим типам катков, при этом по итогам рассматриваемого периода 2023 года их ввоз сократился на 3/4 по сравнению с предыдущим годом. Даже несмотря на двукратное падение, в лидерах остается техника марки SANY.

Ранее мы уже упоминали утилизационный сбор и его влияние на рынок, но именно в сегменте дорожной техники мы можем в действительности проследить его положительное влияние на качественную составляющую рынка. Тем не менее после смены ориентира в восточном направлении всё больше техники из ряда недружественных стран стало появляться с пометкой «БУ». По итогам января–сентября 2023 г. на их общую долю выпало 18,3%.

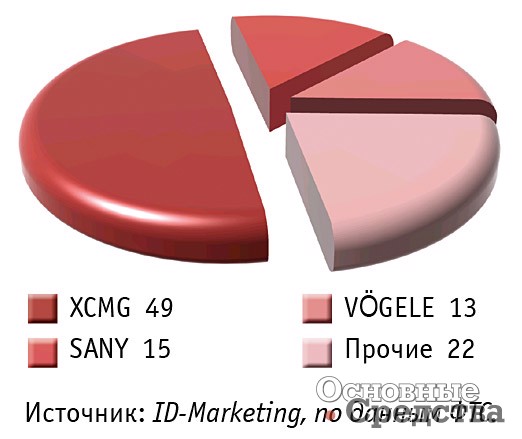

Асфальтоукладчики. Здесь явное лидерство принадлежит XCMG. Компания из Поднебесной на 118% увеличила объемы поставок асфальтоукладчиков в Россию. Еще в начале года свои планы по освоению рынка дорожной техники озвучили представители бренда SANY в России, и уже по итогам первых девяти месяцев текущего года объемы ввоза рассматриваемой техники увеличились более чем в три раза. Третья позиция за VöGELE, под маркой которой ввозилась в основном подержанная техника.

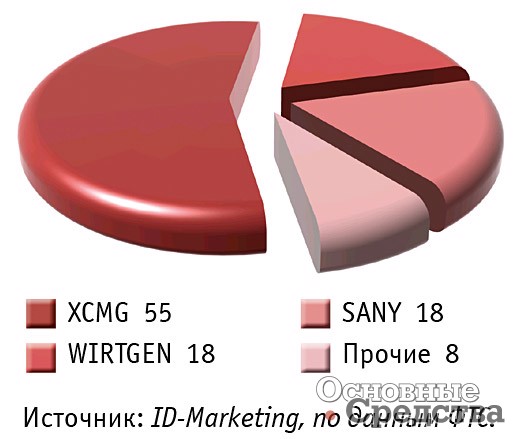

Дорожные фрезы. Пожалуй, наибольшие изменения после начала СВО претерпел рынок импорта дорожных фрез. В этом сегменте российским компаниям приходится полностью надеяться на иностранного производителя, а учитывая значимость данной машины, переход на технику восточных представителей не заставил себя ждать. Ранее китайские компании практически не участвовали в импортных поставках дорожных фрез, на 70–80% их рынок был представлен маркой WIRTGEN. Мы видим, что и сейчас поставки данной марки продолжаются, но объемы их уменьшились. Теперь это в основном подержанная техника. А в лидерах XCMG, ровно в три раза увеличившая ввоз фрез в сравниваемых периодах. Продолжают выполнять свое обещание и представители SANY. Еще год назад не было отмечено ни одной поставки дорожной фрезы, а сейчас за китайским брендом уже практически 20% рынка.

В заключение отметим: как и в других направлениях, основой рынка дорожной техники продолжают оставаться машины иностранного, в частности китайского происхождения. Данный сегмент сложнее остальных адаптируется к новым реалиям, учитывая, что до февраля 2022 г. основные позиции, особенно во фрезах и асфальтоукладчиках, занимала техника из недружественных стран.