Аналитика рынка коммерческого транспорта

По материалам докладов, представленных на панельных сессиях выставки ComTrans 2023

Рынок средне- и крупнотоннажных грузовых автомобилей

Подробный аналитический доклад о современном положении на отечественном рынке грузовых автомобилей прочла Т. Арабаджи, директор маркетингового агентства НАПИ (г. Нижний Новгород).

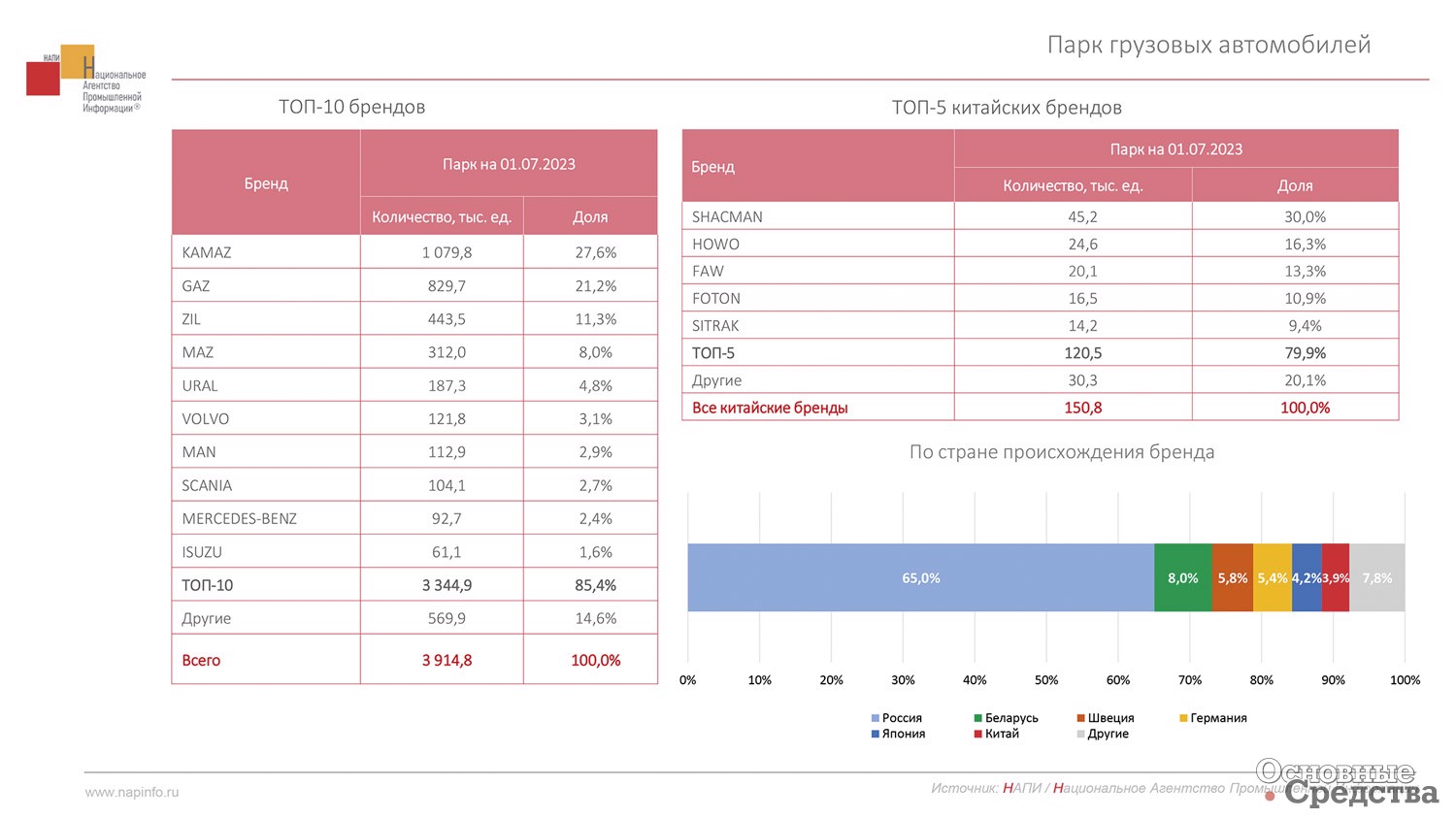

На 01.07.2023 г. весь парк грузовых автомобилей в РФ, по сведениям НАПИ, составлял 3 914 800 ед., из которых на долю российских брендов КАМАЗ, ГАЗ, ЗИЛ, УРАЛ и белорусского МАЗ приходилось 72,9%. Еще 12,7% приходилось на бренды из бывших более-менее «дружественных», а ныне уже совсем «недружественных» стран: Volvo, MAN, Scania, Mercedes-Benz и Isuzu. Оставшиеся 14,4% приходились в основном на продукцию китайских предприятий, из которых наиболее активны на российском рынке грузовых автомобилей марки Shacman, Howo, FAW, Foton и Sitrac.

Возрастная структура парка грузовых автомобилей выглядела на указанную дату весьма удручающе: грузовики со сроком эксплуатации до 10 лет составляли 21,4%, а остальные 78,6%, соответственно старше, причем грузовики старше 20 лет составили 53,2% всего парка!

Однако не всё так плохо. Рынок грузового транспорта активно восстанавливается, статистика показывает рост продаж новых грузовиков за 7 месяцев 2023 г. по сравнению с аналогичным периодом 2022 г. на 72,3%. Рост продаж подержанных грузовых автомобилей выглядит гораздо скромнее – на 19,6%.

Но и тут есть немалая «ложка дегтя». «Скромность» подержанных автомобилей ложная: на самом деле их продают в 2 раза больше, чем новых грузовиков. За 7 месяцев 2023 г. подержанных грузовых автомобилей продали 141 300 ед., а новых – 76 300. К тому же производство грузовиков в РФ за период 7 месяцев 2023 г. упало по сравнению в тем же периодом 2022 г. на 2,3%. И это при том, что значительная доля произведенных российских грузовых автомобилей уходит не в гражданский сектор.

Из сообщения С. Удалова, исполнительного директора АА «АВТОСТАТ» (г. Тольятти, Самарская обл.), следует, что в августе 2023 г. совокупные продажи новых грузовых автомобилей выросли в 2,3 раза по сравнению с августом прошлого года. Всего за месяц было реализовано 16,2 тыс. машин. На рынке лидируют марки КАМАЗ, Sitrak, Shacman, FAW и Foton. Всего же за 8 месяцев 2023 г. объем реализации новых грузовых машин в нашей стране составил 92,1 тыс. ед. (на 79% больше, чем за аналогичный период 2022 г.). После десятилетнего падения в этом году продажи грузовиков идут на рекорд: по прогнозам, будет реализовано 140 тыс. ед., это на 70% больше, чем в прошлом году.

Столь внушительные показатели докладчик объяснил отложенным из-за пандемии и начала СВО спросом, а также значительным потреблением грузовиков военным сектором. Однако немалый спрос на грузовые автомобили существует и со стороны гражданских предприятий из сфер строительства и сельского хозяйства, всё больше требуется машин в связи с изменением логистических маршрутов и в другие отрасли.

В докладе С. Бузгалиева, независимого эксперта-консультанта по автомобильной промышленности, были представлены такие цифры: за 7 месяцев 2023 г. доля новых российских грузовых автомобилей на рынке составила 32,8% по сравнению с долей в 55,3% за тот же период 2022 г. За 7 месяцев 2023 г. было продано 43 856 новых китайских автомобилей, что на 41,4% больше, чем за аналогичный период 2022 г. За этот же период 2023 г. продажи российских грузовиков составили 24 292 ед., что на 0,9% меньше, чем за тот же период 2022 г. Белорусские грузовики показали рост продаж в 2023 г. на 50,9%.

Говоря о причинах роста российского рынка грузовых автомобилей в 2023 г., С. Бузгалиев назвал отложенный спрос в 2022 г. в грузовом сегменте порядка 11–14 тыс. ед. Также, по данным РОССТАТа, в первом полугодии 2023 г. в России увеличились объемы: строительных работ – на 9,2% (5,62 трлн руб.), розничной торговли – на 2,4% (24,7 трлн руб.), интернет-торговли – на 20% (2,74 трлн руб.), сделок аренды и продажи складской недвижимости на 1,4 млн м2, что больше совокупного показателя 2022 г.

В свою очередь О. Марков, ген. директор ГК «Современные Транспортные Технологии», в своем докладе указал ключевые драйверы роста рынка коммерческого транспорта в РФ в первой половине 2023 г. Рынок среднетоннажных грузовых автомобилей показал рост на 6% за счет развития продуктового ритейла, ЖКХ и сферы услуг. Сектор тяжелых грузовиков увеличился на 87% благодаря росту строительной отрасли и логистики. Также О. Марков отметил изменения в структуре рынка коммерческого транспорта: рост доли крупнотоннажной техники; отток частных покупателей и преобладание среди покупателей юридических лиц и т.д.

Массированный китайский импорт

Неумолимая статистика отчетливо показывает, что восстановление отечественного рынка грузовиков в значительной степени идет за счет китайских партнеров. В сегменте грузовых автомобилей за 7 месяцев 2023 г. российские производители КАМАЗ, ГАЗ, УРАЛ и белорусский МАЗ потеряли существенную долю рынка по сравнению с тем же периодом 2022 г.: целых 23,4%! Соответственно китайские бренды Sitrac, Shacman, FAW и Howo увеличили свою рыночную долю в сумме на 31,3%.

Эти данные подтверждаются и сведениями, опубликованными интернет-платформой «Авито Спецтехника»: за 6 месяцев 2023 г. по сравнению с тем же периодом 2022 г. спрос на новые китайские грузовики вырос более чем в 9 раз, а предложение новых китайских грузовиков увеличилось более чем в 18 раз!

Изложенное выше подтвердил в своем докладе и Н. Шмидт, заместитель ген. директора НАМИ: «После ухода с рынка среднетоннажных и тяжелых грузовиков западных производителей нишу стали активно занимать компании из Поднебесной. Производственных мощностей отечественных заводов для заполнения освобождающейся ниши не хватает, так как их продукция сейчас уходит в другую сферу. Рост доли китайских брендов в сегментах среднетоннажных и крупнотоннажных грузовиков составил свыше 50%. Соответственно доля российских производителей снижается. По сравнению с январем–июлем 2022 г. в тот же период 2023 г. рынок коммерческого транспорта существенно вырос, причем сегмент легких коммерческих автомобилей практически сохранил объем, а сегменты средне- и крупнотоннажных автомобилей сильно подросли. Статистика свидетельствует, что весь рост произошел за счет китайских автомобилей, импортируемых их Китая. По данным НАМИ, в июле 2023 г. из пяти самых популярных брендов на рынке средних и тяжелых грузовиков КАМАЗ занимал 19,9%, а четыре китайские марки: Sitrak, Shacman, FAW и Howo – 51,7%».

По данным агентства «АВТОСТАТ», продажи китайских грузовиков летом 2023 г. преодолели отметку 50% от всего объема рынка. По итогам июля четыре китайские марки – Sitrac, Shacman, FAW и Howo совместно заняли 51,7% рынка всех средних и тяжелых грузовиков в России, в то время как традиционный отечественный лидер КАМАЗ сейчас занимает только пятую часть общего объема продаж (19,9%), и его уже почти догнал Sitrac (19,4%).

О трудностях с наращиванием объемов производства грузовиков говорил на своей пресс-конференции С. Когогин, генеральный директор КАМАЗа: «Рынок тяжелых грузовиков сейчас увеличился до аномального объема. Я больше двадцати лет работаю на КАМАЗе, и такого, как в этом году, не было никогда. При этом подчеркиваю, что речь идет о размерах рынка гражданской техники, без госзаказа. Строятся дороги, жилье, много инфраструктурных проектов. Это привело к тому, что потребность в коммерческом транспорте резко выросла. Когда мы занимались производством самосвалов и наши мощности позволяли делать чуть больше одной тысячи самосвалов в месяц, мы не собирались наращивать выпуск, потому что рынок всегда колебался вокруг 15–16 тысяч самосвалов в год. Сегодня он превышает 30 тысяч».

Причинами взрывного увеличения доли китайских брендов на рынке грузовых автомобилей, по мнению С. Бузгалиева, являются: неспособность отечественных производителей грузовых автомобилей внедрить результаты «импортозамещения»; выбор грузовых автомобилей из Поднебесной ключевыми участниками рынка, несмотря на все сложности и меры «поддержки»; бесконечное повышение утилизационного сбора – тупиковый путь, по мнению докладчика.

Тем не менее М. Спицын, представитель компании Sinoway-Shacman, назвал главные проблемы взрывного роста продаж китайских грузовиков: «Послепродажное, гарантийное обслуживание и снабжение запчастями пока остаются главными проблемами многих китайских брендов, особенно тех, что только начинают заходить на российский рынок. Китайские компании еще не готовы вкладывать большие деньги в обустройство сети сервисных центров в России. Нет центральных складов запчастей. Нередки случаи, когда грузовик отказываются обслуживать, потому что он приобретен у другого дилера или вообще у неофициального продавца и этот грузовик предназначен для внутреннего китайского рынка. Сейчас купить китайский грузовик не сложно, и пока машины у владельцев новые, проблема сервиса не сильно ощущается. Но через пару лет у владельцев грузовиков могут начаться серьезные трудности, если до того ситуация с сервисом не будет разрешена».

Другие специалисты отрасли также признали, что слабым звеном китайских производителей является сервисная поддержка, организация технического обслуживания и поставка запчастей. Несмотря на то, что дилерские сети китайских грузовиков стремительно растут по всей России, автопроизводители из КНР не успевают обеспечивать клиентов своевременным постпродажным сервисом.

Следует заметить, что, по данным за 7 месяцев 2023 г., 8,3% новых китайских грузовиков (3662 ед.) производились (собирались, застраивались спецнадстройками) на ряде предприятий в России, 0,1% поступил на наш рынок из Казахстана и 91,6% автомобилей (40 634 ед.) были полностью китайского производства.

С. Бузгалиев отметил, что автомобильная промышленность является одной из ключевых отраслей российской экономики и определяет социально-экономический и научно-технический уровень развития страны в целом и отдельных ее регионов. Однако если сравнить вклад отечественной автомобильной промышленности в ВВП страны, равный 1,4%, с вкладами автомобильной индустрии в ВВП в других странах, то становится понятно, что резервов для роста у российских автомобилестроителей еще очень много.

Рынок легких (малотоннажных) коммерческих автомобилей

Объемный обзор состояния отечественного рынка легких коммерческих автомобилей (LCV) представил С. Удалов (АА «АВТОСТАТ»).

Сведения специалистов отрасли относительно динамики рынка легких коммерческих автомобилей несколько расходятся, согласуясь лишь в одном: в 2023 г. рынок LCV вырос относительно 2022 г.

С. Удалов считает, что в 2023 г. ниша легких коммерческих автомобилей, которую покинули западные производители, опустела – ее не заняли ни российские, ни китайские производители. Только в августе 2023 г. рынок LCV наконец-то вышел в «плюс» (+6,5%) по отношению к показателям прошлого 2022 года. В течение всех предыдущих месяцев 2023 г. до объемов прошлого года «не дотягивали», потому что начало прошлого года для рынка LCV было весьма приличным. Ежемесячные продажи приближались к 6–7 тыс. ед. За 8 месяцев 2023 г. в сумме продали 53,39 ед. LCV.

По сведениям О. Маркова (ГК СТТ), в первой половине 2023 г. рынок легких коммерческих автомобилей вырос на 12% по сравнению с аналогичным периодом 2022 г. за счет увеличения розничного товарооборота в России и роста электронной коммерции.

А по словам эксперта С. Бузгалиева, за 7 месяцев 2023 г. рынок новых легких коммерческих автомобилей достиг уровня 43 675 ед., что на 2% больше, чем за тот же период 2022 г. Причем, если количество проданных российских LCV выросло всего на 2,3%, объемы LCV из Германии, Италии и Южной Кореи увеличились на 34,2; 59,8 и 27,5% соответственно. Несомненно, что автомобили из «недружественных» стран поступали к нам по «параллельному» импорту. И тем не менее доля новых российских LCV на рынке за 7 месяцев 2023 г. составила 94,6%, тогда как в 2022 г. она составляла 94,2%.

От прочих автомобильных сегментов LCV отличается тем, что в нем практически отсутствуют китайские производители, которые пока не обратили должного внимание на этот сегмент и не предпринимают активных маркетинговых атак. Из представленных на графиках данных видно, что практически весь рынок занимают LCV российских брендов и отечественного производства, за исключением небольшого количества Hyundai и прочих, поступающих, очевидно, по параллельному импорту. В структуре рынка LCV ГАЗ традиционно занимает первое место с долей 59,6%. По итогам первых восьми месяцев текущего года трем ведущим игрокам рынка LCV – ГАЗ, УАЗ и Lada принадлежит доля в 82,9%.

Наиболее популярные типы кузовов для LCV – это цельнометаллический купейный фургон, бортовая платформа/ шасси, фургон, микроавтобус и т.д.

Рынок LCV с пробегом за 7 месяцев 2023 г. в целом вырос на 15% по сравнению с тем же периодом 2022 г., хотя в последнее время объемы продаж снижаются.

Аналитические данные по рынку LCV с пробегом за 7 месяцев 2023 г. показывают довольно значительные объемы продаж автомобилей Volkswagen, Ford, Toyota, что объясняется, естественно, их пока еще большим количеством, находящимся в эксплуатации. По данным агентства «АВТОСТАТ», сейчас в отечественном парке легких коммерческих автомобилей 69,6% машин старше 10 лет!

По словам Н. Шмидта (НАМИ), вследствие дефицита на рынке LCV цены на автомобили этого класса стали расти. В условиях роста цен и сокращения предложения на рынке легких коммерческих автомобилей идет процесс старения парка. По его данным, LCV возрастом до 9 лет составляют 31,8% отечественного парка, а автомобили со сроком эксплуатации 10 лет и старше – 68,2%, то есть две трети парка.

В этой ситуации, считает эксперт НАМИ, необходимо создавать условия, поощряющие обновление подвижного состава, а именно: программы утилизации старых автомобилей, компенсировать покупателям часть стоимости новых приобретаемых автомобилей, вводить льготные программы лизинга. Предлагается выдавать субсидии на создание собственной инфраструктуры для зарядки электротранспорта. Необходимо вводить особые нормы эксплуатации для электрических LCV и налоговые льготы для активных пользователей отечественных электрических LCV.

Эксперты агентства «АВТОСТАТ» составили прогнозы (от пессимистичного до оптимистичного) тенденций рынка новых LCV на 2023 г. и предсказывают увеличение от 2 до 20% по сравнению с 2022 г.

С. Бузгалиев прогнозирует по итогам 2023 г. рост рынка легких коммерческих автомобилей в РФ, по пессимистическому варианту – до уровня 75 000 ед., а по оптимистическому – до 100 895 ед.

Рынок прицепной техники и седельных тягачей

Говоря о положении на рынке новых полуприцепов и седельных тягачей, Т. Арабаджи (НАПИ) отметила, что здесь наблюдается стабильный рост. За 7 месяцев 2023 г. продажи новых полуприцепов составили 21,8 тыс. ед., что на 35,7% превысило показатели за аналогичный период 2022 г.

В то же время объем продаж седельных тягачей за 7 месяцев 2023 г. составил 25,1 тыс. ед., то есть превзошел уровень продаж за тот же период 2022 г. на целых 176,8%. Очевидно, что здесь одной из причин стал отложенный в 2022 г. спрос на тягачи: западные «партнеры» стали уходить с нашего рынка, а сразу же заместить их на технику из «дружественных» стран и тем более на отечественную было невозможно, потребовалось некоторое время.

Описывая парк находящейся в эксплуатации в РФ прицепной техники, численность которого на 01.07.2023 г. составила 1 186 200 ед., Т. Арабаджи отметила, что пока еще самую большую долю в нем составляют прицепы и полуприцепы Schmitz с долей 10,7%, а вообще из десятки лидирующих на этом рынке марок продукция западных производителей (три бренда) составляет 19,7% всего парка, а шесть отечественных марок занимают 39,7%. Оставшиеся 40,8% приходятся на множество отечественных и зарубежных брендов.

Наиболее распространены бортовые прицепы и полуприцепы (32% всего парка), за ними с большим отрывом следуют самосвальные – 15,6% и тентованные – 12,0%.

В 2023 г. отмечается рост продаж новых прицепов и полуприцепов, но полуприцепов за 7 месяцев 2023 г. продано значительно больше (41,7 тыс. ед.), чем прицепов (9,3 тыс. ед.). Динамика роста продаж у новых полуприцепов тоже выше: по сравнению с аналогичным периодом 2022 г. полуприцепов продано на 36,5% больше, а прицепов на 30,9% больше.

За 7 месяцев 2023 г. по объемам продаж среди новых полуприцепов лидируют марки ТОНАР, Grünwald, Туймазинский завод, BONUM и на 5–6 местах – Schmitz и турецкий Koluman.

Среди новых прицепов за тот же период на передовых позициях бренды НЕФАЗ, «Автомастер», «Машино-Деталь», Туймазинский завод, МАЗ и «Планета». Иностранных брендов в первой десятке брендов продающихся новых прицепов нет.

На рынке подержанной прицепной техники за 7 месяцев 2023 г. среди полуприцепов лидируют все те же Schmitz и Krone, а за ними ТОНАР, Kögel и Grünwald. В общем, можно сказать, что из первой десятки пять иностранных брендов занимают рыночную долю в 46,4%, а пять отечественных – всего 17,4% от общего объема рынка.

Зато среди первых десяти брендов на рынке подержанных прицепов восемь российских марок удерживают 63,8% общего объема, а две иностранные – всего 4,7%.

На рынке новых седельных тягачей наибольшей популярностью пользуются марки Sitrak, КАМАЗ, Shacman, Foton, Donfeng, МАЗ, FAW и в конце первой десятки – Mercedes-Benz, Volvo и DAF, поступающие, очевидно, по «параллельному» импорту.

На рынке подержанных седельных тягачей машины возрастом до 10 лет составляют 41,8%, а ветераны от 10 лет и до бесконечности – 58,2%, что свидетельствует о совершенно неудовлетворительном темпе обновления парка тягачей со всеми вытекающими из этого негативными последствиями для экономики в целом.

Из аналитических докладов специалистов отрасли складывается следующая картина: российский рынок коммерческих автомобилей в общем растет, несмотря на многочисленные трудности. Однако рост этот во многом происходит не за счет развития отечественной промышленности, а за счет импорта готовой иностранной, прежде всего китайской, техники. Такое развитие вызывает тревогу, и хотелось бы видеть более эффективные действия правительства, которые помогли бы нормализовать соотношение отечественной и импортной продукции на этом исключительно важном для экономики страны рынке.