Трудности и победы российского производства

Доклад Вячеслава Пронина, заместителя директора ассоциации «Росспецмаш»

Ассоциация «Росспецмаш» представляет на сегодняшний день 247 российских предприятий пяти отраслей специализированного машиностроения в Российской Федерации. Вячеслав Пронин, заместитель директора ассоциации «Росспецмаш», рассказал на конференции о современной ситуации в этом секторе промышленности.

Положение в отрасли производства дорожно-строительной техники

На слайде 1 представлены статистические данные по отгрузкам, т.е. по реальной продукции, отпущенной потребителям. Рынок дорожно-строительной техники в 2022 г. демонстрировал рекордные темпы роста. В 2023 г. тенденция сохраняется. На ближайшие пять лет на строительство дорог выделено из бюджета 12,5 трлн руб. Это значит, что у дорожно-строительных организаций будут финансовые средства и они будут закупать технику. Поэтому пока есть все основания полагать, что в ближайшие пять лет рынок дорожно-строительной техники будет на высоком уровне.

Рост спроса, естественно, повлиял и на отечественную сферу производства дорожно-строительной техники. Рыночная доля отечественных предприятий растет, но, к сожалению, медленнее, чем доля производителей из дружественных стран. Единственный показатель с негативной динамикой – это экспорт отечественной продукции за рубеж, который падает по очевидным причинам. В остальном количество рабочих мест на предприятиях отрасли растет и зарплаты у работников растут.

Экспансия китайской продукции на рынок дорожно-строительной техники

К сожалению, 100%-ного замещения импортной строительно-дорожной техники на нашем рынке пока нет. С уходом западных компаний высвободились рыночные ниши, но, к сожалению, наши предприятия не были готовы к такому резкому наращиванию объемов, с одной стороны, а с другой стороны, осталась в некоторых случаях достаточно значительная зависимость от импорта компонентов, и когда прекратились их поставки, это помешало нарастить объемы выпуска продукции.

Но самый главный фактор – это суперагрессивная маркетинговая политика наших восточных партнеров, у которых просто гигантские бюджеты на продвижение своей продукции на нашем рынке. Огромная финансовая помощь иностранным предприятиям от их государства позволяет им держать низкие цены на продукцию. Они имеют возможность делать большие скидки покупателям, могут заполнять склады, чтобы потом отгружать клиентам технику сразу после оплаты, без срока ожидания.

Наше правительство пытается поддерживать отечественного производителя. В прошлом году правительство продлило антидемпинговую пошлину на бульдозеры, т.к. опять было доказано, что китайцы демпингуют. Также в прошлом году «Росспецмаш» инициировал антидемпинговое расследование в отношении китайских фронтальных погрузчиков и смог доказать, представив цены на эти погрузчики на внутреннем китайском рынке, что демпинг составляет минимум 21%, а по некоторым брендам достигает 40%. По сути, получалось, что китайские предприятия продают в России погрузчики по ценам ниже, чем стоят отдельные компоненты и металл, из которых они изготовлены. Но ввести антидемпинговую пошлину не удалось, т.к. во второй половине 2022 г. в связи с уходом из России западных компаний начался рост продаж у отечественных предприятий и формально демпинг китайских производителей «не нанес урона российской промышленности».

Китайские производители демпингуют по всем видам продукции. Даже если объявленная цена машины находится на уровне рыночной, когда доходит дело до покупки, потребителю дается существенная скидка. Например, если сравнивать экскаваторы UMG и SANY, российские UMG получаются дороже даже при том, что китайцам нужно свои экскаваторы привезти, заплатить утильсбор, растаможить и т.д.

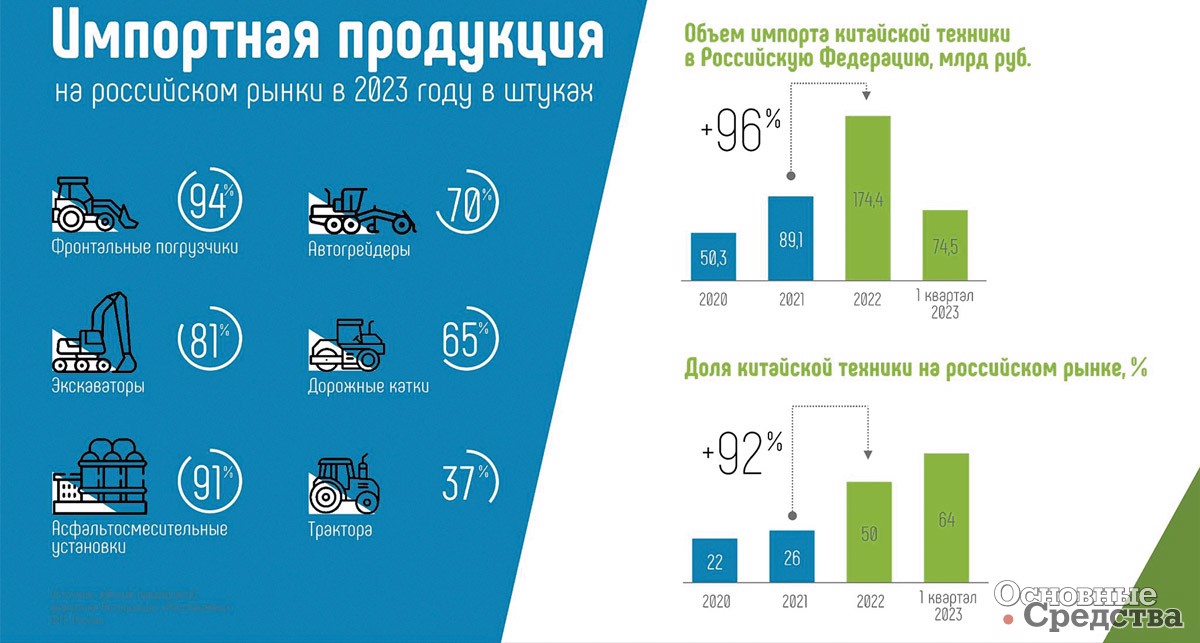

Российские предприятия такими финансовыми возможностями не обладают, отсюда результат (см. сл. 2), причем на этом слайде данные не по всему импорту, а именно по импорту из Китая): на рынке фронтальных погрузчиков китайская продукция составляет уже 94%, по асфальтосмесительным установкам (продукции, критически важной для строительства дорог) – 91%, по экскаваторам – 81%, по автогрейдерам – 70%, по дорожным каткам – 65% и т.д.

Правительство повысило утильсбор на фронтальные погрузчики с целью защитить отечественного производителя, но почему-то самых популярных у потребителей 4-тонных машин повышение утильсбора не коснулось. Теперь сложилась парадоксальная ситуация: у 3-тонного погрузчика цена выше, чем у 4-тонного из-за разной ставки утильсбора. К сожалению, такие примеры неудачных действий нашего правительства не единичны.

Также (на сл. 2) представлены статистические данные по импорту из Китая в денежном выражении, из них видно, что в 2022 г. был гигантский скачок и в 2023 году импорт из Китая только за I квартал почти достиг в денежном выражении суммы за весь 2021 г.

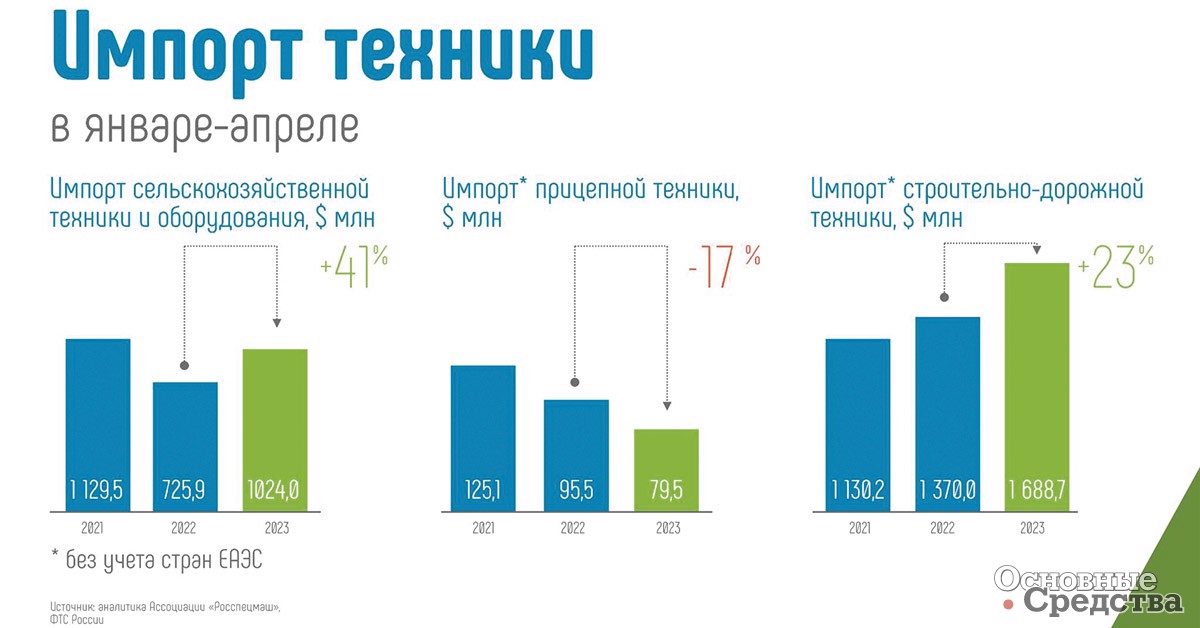

Один из участников конференции задал докладчику вопрос: есть сейчас конкурентная борьба между производителями дорожно-строительной техники из Китая и России? Вячеслав Пронин ответил так: «Безусловно, конкурентная борьба есть: по бульдозерам, экскаваторам, фронтальным погрузчикам, мини-погрузчикам, по дорожным каткам, т.е. почти по всему спектру дорожно-строительной техники. Пожалуй, одно из немногих исключений – асфальтоукладчики, производство которых и в Китае не развито, и у нас они почти не производятся. Общий рост продаж на российском рынке у отечественных производителей составил порядка 33–36%, у китайцев – на 96%. Эту негативную тенденцию подтверждают также данные, представленные на (сл. 3): импорт строительно-дорожной техники в нашу страну только за первые месяцы 2023 г. вырос на 23% по сравнению с аналогичным периодом 2022 г.

Успехи китайских предприятий объясняются более выгодными условиями производства у них в Китае, наличием льготного финансирования и господдержки при поставках на российский рынок. Можно привести такой яркий пример: льготный лизинг на российскую технику по постановлению Правительства РФ № 811 от 3 июня 2020 г. предусматривает размер кредита до 1,5 млрд руб. А по льготному лизингу на импортную технику в рамках «Автодорлизинга» по постановлению № 895 от 18 мая 2022 г. разрешенный размер кредита – до 5,0 млрд руб. То есть финансирование из российского бюджета приобретения иностранной техники превышает финансирование покупок отечественных машин! Справедливости ради следует заметить, что не все зависит только от цены и льготного финансирования покупок. Качество продукции также играет немалую роль. Например, на китайские бульдозеры пошлина доходит до 46%, и все равно наши потребители покупают определенные китайские бренды, предпочитая их отечественным. Они готовы заплатить побольше, но получить качественную технику. И нашим производителям необходимо обратить на это обстоятельство серьезное внимание.

Для борьбы с демпингом и агрессивным проникновением на отечественный рынок нужна политическая воля – тогда можно найти множество способов, они существуют и применяются во всем мире. Например, наши сельскохозяйственные комбайны 3,5 года не могли пройти сертификацию в Евросоюзе. Понятно, что их просто не хотели пускать на свой рынок. То же в Японии. Продать там нашу строительную технику нереально – у японцев найдется тысяча причин.

Динамика экономических показателей отрасли производства прицепной грузовой техники

По производству и продажам прицепной техники наблюдается позитивная динамика (см. сл. 4), так как снова стали расти объемы грузоперевозок после «шока» от закрытия западных границ для наших перевозчиков.

Наши логистические компании сумели переориентироваться на другие направления. Соответственно стал расти спрос на грузовые прицепы в 2022 г. даже несмотря на достаточно высокую базу для сравнения данных за 2021 г.

В 2023 г. этот рост продолжается. Отрасль производства прицепов оказалась наиболее подготовленной к уходу с российского рынка западных компаний. Благодаря этому доля отечественной прицепной грузовой техники на внутреннем рынке прицепного машиностроения в 2022 г. достигла 93%. К тому же в Китае прицепное машиностроение не имеет такого высокого развития, как другие отрасли, и прицепы из Китая никогда не поставлялись в Россию, т.е. агрессивной конкуренции российским предприятиям они не составили. Конкуренцию нашим производителям прицепов составляют только турецкие фирмы.

Кроме того, благодаря усилиям различных организаций, и в том числе ассоциации «Росспецмаш», утильсбор на прицепную технику был увеличен в семь раз в качестве меры защиты отечественного рынка. Благодаря такой грамотной политике и инвестированию наших заводов удалось на этом рынке достичь весьма позитивных результатов.

Это подтверждают и данные, представленные на слайде (сл. 4): импорт прицепной техники с 2021 г. последовательно снижается. В первые месяцы 2023 г. падение по сравнению с аналогичным периодом 2022 г. составило 17%.

Экономические показатели сельскохозяйственного машиностроения РФ

Если в 2022 г. в отрасли сельскохозяйственного машиностроения еще отмечался рост, то в 2023 г., к сожалению, наблюдается значительный спад (см. сл. 5). Политика правительства направлена на минимизацию цены на отечественное зерно – она сейчас на 10–20% ниже себестоимости производства этого зерна! Поэтому отечественным производителям не до покупок новой техники. Они даже покупку удобрений не могут себе позволить, не имеют средств на ремонт старой техники, не могут получить кредитов на эти цели. Неизвестно, куда продавать гигантский урожай. По всем этим прискорбным причинам рынок сельскохозяйственной техники в нашей стране падает. Зато резко выросло предложение сельскохозяйственной техники б/у – обанкротившиеся сельхозпредприятия распродают технику. Это результат совершенно непонятной политики правительства. И эти действия практически никак не связаны с заботой о том, чтобы «не поднимались цены на хлеб» – в цене булки хлеба стоимость зерна составляет менее 4%. Можно увеличить стоимость пшеницы в два раза, сохранить российские сельскохозяйственные предприятия, и стоимость хлеба практически не изменится.

По факту получается, что наше правительство сейчас усиленно создает гигантскую проблему всей стране – падение производства зерна (и это на фоне неблагоприятных погодных условий в этом году: в одних регионах катастрофические ливни, в других – сильнейшая засуха), а затем будет «героически» ее преодолевать, как всегда, за счет рядовых граждан (прим. ред.).

Попутно отметим, что в первые месяцы 2023 г. наблюдается большой рост импорта сельхозтехники: на 41% по сравнению с аналогичным периодом 2022 г. (см. сл. 4). Отмечается небольшой рост импорта тракторов из Китая, а также поставляют технику «альтернативными» путями некоторые западные компании, которые официально прекратили поставки в нашу страну.

Инвестпроекты отечественных предприятий специализированного машиностроения

Несмотря на очень непростую экономическую и политическую ситуацию практически все отечественные предприятия специализированного машиностроения активно стремятся развиваться. Инвестпроекты по освоению новой продукции, модернизации и расширению производства реализуются сейчас на многих предприятиях, прежде всего по производству грузовых прицепов.

На слайдах (сл. 6, 7, 8) представлены лишь некоторые инвестпроекты отечественных предприятий строительно-дорожного, прицепного и сельскохозяйственного машиностроения. Вот только несколько примеров. ООО НПО ГКМП (г. Брянск) – освоено производство асфальтоукладчиков, линейка их расширяется, сейчас хотят создать асфальтоперегружатель. Асфальтоперегружатели не производят сейчас нигде, кроме США. Также у ГКМП есть планы создания дорожной фрезы. ООО «ДСТ-УРАЛ» (г. Челябинск) постоянно разрабатывает новые модели техники: трактора, погрузчики, совершенствует роботизированные бульдозеры и трубоукладчики. Компания UMG СДМ недавно освоила выпуск телескопических погрузчиков и ратраков, постоянно обновляет линейку своей дорожно-строительной техники. Предприятия-изготовители прицепной техники также расширяют ассортимент своей продукции, например, один из заводов осваивает выпуск такой узкоспециализированной техники, как прицепы-стекловозы.

Осуществлять инвестиционные проекты нашим предприятиям достаточно сложно. В механизмах поддержки промышленности многие моменты не урегулированы. Например, фонд ФРП дает кредиты под 1% годовых, но они потом вырастают до 6%. Порой складываются ситуации, что на эти средства фонд не разрешает предприятию покупать нужное оборудование. Эти льготные кредиты, может быть, удобны для крупного бизнеса, но для основной массы предприятий специального машиностроения, состоящей из средних и малых компаний с численностью работников до 1000 человек, условия предоставления льготных кредитов иногда очень неудобны. Поэтому предприятиям часто приходится осуществлять инвестиционные проекты из собственной прибыли. К тому же сейчас происходит сокращение финансирования мер поддержки промышленности (см. сл. 9), так как средства уходят на очевидные цели и нужды.

Некоторые предприятия у нас идут по пути, давно освоенном в некоторых других странах: сначала создают СП с иностранными компаниями, потом копируют техдокументацию, дорабатывают изделие и начинают его производить сами. Но условия у нас в стране далеко не такие благоприятные для этой деятельности, как, например, в Китае. Целенаправленной единообразной политики в этом направлении наподобие той, что есть в Китае, у нас нет.

Трудности и преимущества нашей промышленности

Трудности, с которыми продолжает сталкиваться наша промышленность, это, как уже отмечалось, агрессивное проникновение восточных производителей техники на наш рынок и импортозависимость наших производителей от поставок некоторых компонентов и запчастей из-за границы, которая мешает нарастить производство отечественной техники. Еще одна проблема – кадровый голод. Часть специалистов из гражданской промышленности переходят в ОПК, там выше зарплаты и бронь от призыва в армию.

Говоря о преимуществах, которые имеет отечественная промышленность по производству специализированной техники, В. Пронин сказал: «Производство спецтехники имеет в нашей стране давнюю историю, и за это время накопился ценный опыт и созданы высококвалифицированные кадры и руководителей, и инженерно-технических работников, и рабочих различных специальностей, имеются необходимые ресурсы, к тому же освободились большие ниши на внутреннем рынке. На эти преимущества можно опираться при развитии собственного производства». Правительство вводит утилизационный сбор и иногда индексирует его, чтобы защитить отечественного производителя. Вводятся ограничения и квоты на госзакупки импортной техники. В настоящее время обсуждается введение закона, по которому при строительстве дорог на средства госбюджета определенную долю парка должна составлять техника российского производства.

Выровнять условия конкуренции

В принципе, российским производителям достаточно получить условия работы, равные с условиями иностранных фирм (те же льготы и дотации, одинаковые налоги, условия кредитов, стоимость металла, который в России почему-то стоит дороже, чем тот же наш металл за границей, в Китае, и других материалов, электроэнергии), и конкуренция им уже не будет страшна. В нашей стране налоги служат главным образом для пополнения бюджета, а в странах Запада у налогов есть более важная функция – стимулирование развития нужных отраслей экономики и промышленности. У нас пока налоговая служба таких задач не выполняет.

Например, в Канаде налог на прибыль 35%, но реальная ставка для промышленности за счет разнообразных стимулирующих льгот составляет 12%. То же и со всеми другими налогами. К тому же кредит у них стоит 2,5%, а у нас 8%. В результате у нас окупаемость инвестпроекта – 15 лет, а у них – 5–7. «Если российская промышленность получит равные условия конкуренции, она победит на внутреннем рынке любого конкурента», – уверен Вячеслав Пронин. К сожалению, в руководстве промышленностью у нас последнее слово принадлежит не Минпромторгу, а Минфину, который «зарубает на корню» большинство инициатив Минпромторга и Минсельхоза, касающихся льгот для развития промышленности и сельского хозяйства.

Критически важные компоненты, которые в России не производят

Критически важные для импортозамещения дорожно-строительной техники компоненты, которые не производятся в России, это компоненты гидросистем, ведущие мосты, двигатели высокой мощности и подшипники.

Гидравлические компоненты производят сейчас единственные предприятия в стране – ОАО «Пневмостроймашина» (г. Екатеринбург) и АО «Елецагрегат», а также белорусский холдинг «САЛЕО». Все они перегружены заказами. Работа на максимуме возможностей порой отрицательно сказывается на качестве продукции и сроках поставки. Наш Минпромторг работает над разрешением этой ситуации и созданием, возможно, новых предприятий этого профиля, но пока результатов нет. Требуются довольно крупные вложения – порядка 10 млрд руб., а затем еще, это является серьезным препятствием. Ни частные инвесторы, ни банки такое финансирование на себя не берут (по крайней мере, под адекватные проценты).

Чипов у нас тоже не производят, как и в большинстве стран мира, но эти компоненты не столь критичны, без них технику тоже можно выпускать, и она будет вполне успешно работать.