Импорт экскаваторов-погрузчиков в Россию в январе–сентябре 2016 г.

(Анализ внешнеторгового рынка проведен без учета стран, входящих в Таможенный Союз)

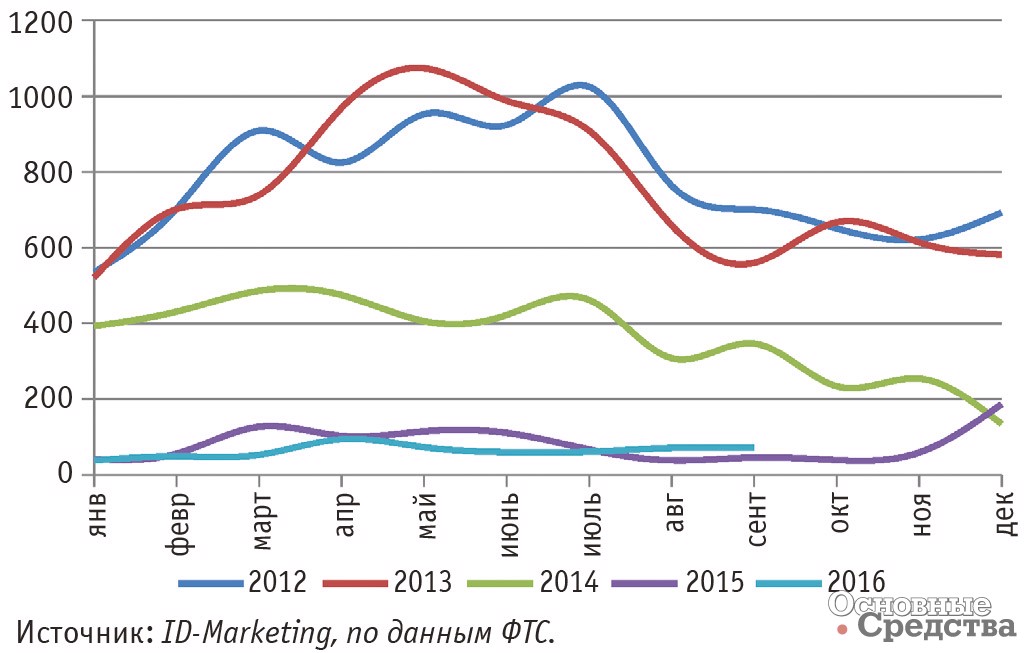

Рынок самоходных строительных машин постепенно адаптируется к общим условиям развития отраслей, в которых они задействованы. Другой вопрос, как и с какой скоростью каждый из видов техники восстанавливает свои позиции относительно докризисных показателей? Если ранее объемы импорта экскаваторов-погрузчиков находились на ведущих позициях в сравнении с остальными, то итоги последних лет показывают падение показателей.

По итогам девяти месяцев 2016 г. падение ввоза экскаваторов-погрузчиков продолжилось и составило –19% относительно аналогичных показателей прошлого года. Конечно же, темпы замедляются, но это всегда происходит, когда показатели стремятся к «нулю». Если сравнивать с более ранними периодами, то по отношению к 2012 г. импорт сократился на 92%. Для большей наглядности отметим, что прогнозируемые значения всего 2016 г. будут на уровне среднемесячных показателей импорта экскаваторов-погрузчиков в 2012 г.

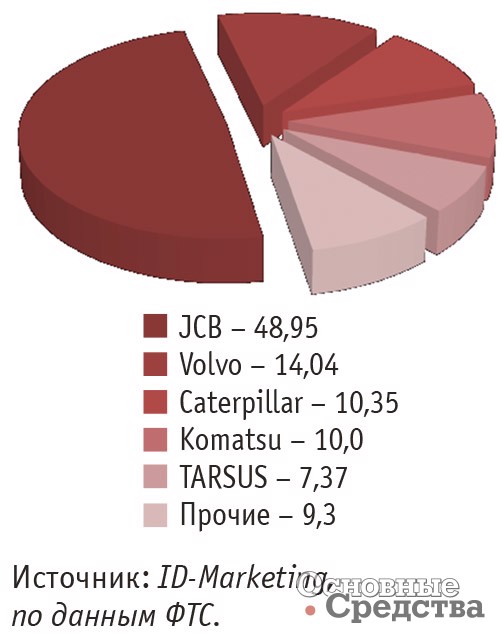

По итогам 2012 г. в Россию было ввезено более 50 различных марок экскаваторов-погрузчиков. В рассматриваемом периоде таковых насчиталось только 14. Тем не менее основные игроки сохранили за собой свои позиции. Бессменным лидером в импортном сегменте экскаваторов-погрузчиков является JCB. На протяжении всего периода развития рынка британский производитель ввозил львиную долю всех экскаваторов-погрузчиков, что подтверждают и цифры. В разное время доля JCB даже превышала 50%-ное значение. По итогам января–сентября 2016 г. она максимально приблизилась к этому показателю и составила практически 49%. Несмотря на общее падение отрасли, импорт экскаваторов-погрузчиков JCB «подрос» на 4%.

Второе место по объемам импорта занял концерн Volvo. В отличие от лидера шведская марка сократила поставки экскаваторов-погрузчиков в январе–сентябре 2016 г. на 36,5%. Последние поступления Volvo были отмечены в мае 2016 г., что не помешало ей сохранить за собой высокую позицию, даже несмотря за 40%-ный рост ввоза техники Caterpillar, расположившейся на третьей позиции. Практически идентичные показатели у Komatsu, импорт экскаваторов-погрузчиков которых сократился на 27%. Объемы ввоза TARSUS за первые девять месяцев 2016 г. остались на уровне прошлогодних значений аналогичного периода. Основу поставок составляет TARSUS 880.

Остальные марки в рейтинге были отмечены в основном со знаком «минус». Наибольшее падение поставок экскаваторов-погрузчиков наблюдается у CASE, которое составило 92%. Также значительно сократился ввоз Hidromek и MST. Кроме того, из крупных игроков рынка поставками вообще не отметились такие производители, как Terex и Hyundai. По словам дилеров техники John Deere, на их складах до сих пор распродаются остатки экскаваторов-погрузчиков, завезенных еще в 2013 г. Видимо, по этой причине за последние два года под данной маркой в Россию было импортировано всего 10 единиц рассматриваемой техники.

Анализируя страны, где были выпущены экскаваторы-погрузчики, впоследствии импортированные в Россию, вполне объяснимым видится лидерство Великобритании. Основой импорта, конечно же, является марка JCB. Еще 50 единиц техники британского производителя было собрано в Индии. Всего у JCB в активе сразу пять предприятий, расположенных в этой стране. Возвращаясь к Великобритании, отметим, что на первом зарубежном заводе Caterpillar, расположенном в Соединенном Королевстве и действующем с 1953 г., были произведены все импортированные в Россию в январе–сентябре 2016 г. экскаваторы-погрузчики.

В Италии, находящейся в рейтинге на второй позиции, было собрано 92 экскаватора-погрузчика для России трех различных производителей. Лидером среди них является японский Komatsu, выпускающий на заводе в г. Эсте помимо экскаваторов-погрузчиков еще и мини-экскаваторы, и погрузчики с бортовым поворотом. Также итальянской сборки к нам поступает техника New Holland и Case.

В следующем году Volvo CE будет отмечать 15 лет заводу, расположенному в польском Вроцлаве. Основной специализацией предприятия как раз является выпуск экскаваторов-погрузчиков. Из них 80 единиц по итогам первых девяти месяцев 2016 г. были ввезены в Россию, что позволило Польше занять третье место среди стран-производителей.

JCB является крупнейшим поставщиком экскаваторов-погрузчиков на российский рынок. Это отразилось и на общем количестве компаний-получателей, растаможивших данную технику на территории России в январе–сентябре 2016 г. Всего их насчитывалось 12, а лидирует среди них ЗАО «ЛОНМАДИ». Далее, в соответствии с марочной структурой идет официальный дилер Volvo – АО (Н) «Вольво Восток», растаможившее все экскаваторы-погрузчики шведского производителя. Аналогичная ситуация наблюдается у ООО «Комацу СНГ» и ОАО «ПО ЕлАЗ» относительно тех марок, дилерами которых они являются. Отметим, что российско-турецкое совместное предприятие Cukurova-Elaz собирает экскаваторы-погрузчики TARSUS на мощностях Елабужского автомобильного завода, но помимо этого TARSUS-ELAZ является еще и эксклюзивным дистрибьютором техники TARSUS на территории Российской Федерации.

За счет перераспределения экскаваторов-погрузчиков Caterpillar среди различных дилеров данной марки крупнейший из них – ООО «Цеппелин Русланд» замкнул пятерку основных получателей рассматриваемой техники по итогам января–сентября 2016 г.

Итоги 2016 г. для участников рынка импорта экскаваторов-погрузчиков не принесут явных положительных новостей, но замедление темпов падения дает повод с перспективой смотреть в будущее. Если после кризиса конца 2008 г. рынок сразу же обрушился, показав уже в 2009 г. самые низкие показатели ввоза, то в последующие периоды быстро восстановился, при этом уже в 2012 г. продажи были на максимальном уровне. На современном этапе развития проявления кризиса нарастали постепенно, подогреваемые дополнительными порциями «плохих новостей». И одной из главных стало введение Утилизационного сбора на спецтехнику, который для тех же экскаваторов составил минимум 375 тыс. руб., что на фоне высокого курса иностранных валют не добавило оптимизма иностранным участникам рынка.