Импорт тяжелых грузовиков в Россию в 2017 г.

Развитие экономики и строительной отрасли практически всегда идут в ногу с рынком грузовой техники. Это отчетливо заметно в кризисные времена, когда вслед за замедлением экономических процессов происходит резкое падение спроса на грузовики, потому что многие, опасаясь больших потерь, выходят из бизнеса. Как следствие – появление на вторичном рынке значительного количества автомобилей к продаже. По мере восстановления и стабилизации экономики спрос возвращается. Тем не менее существует и ряд других факторов, которые способны влиять на спрос и для импортного рынка – это в первую очередь пошлины. Однако в рассматриваемых периодах не наблюдалось значительных изменений в таможенных ставках, но появился еще один повод для переживания как у импортеров, так и отечественных участников рынка – это утилизационный сбор.

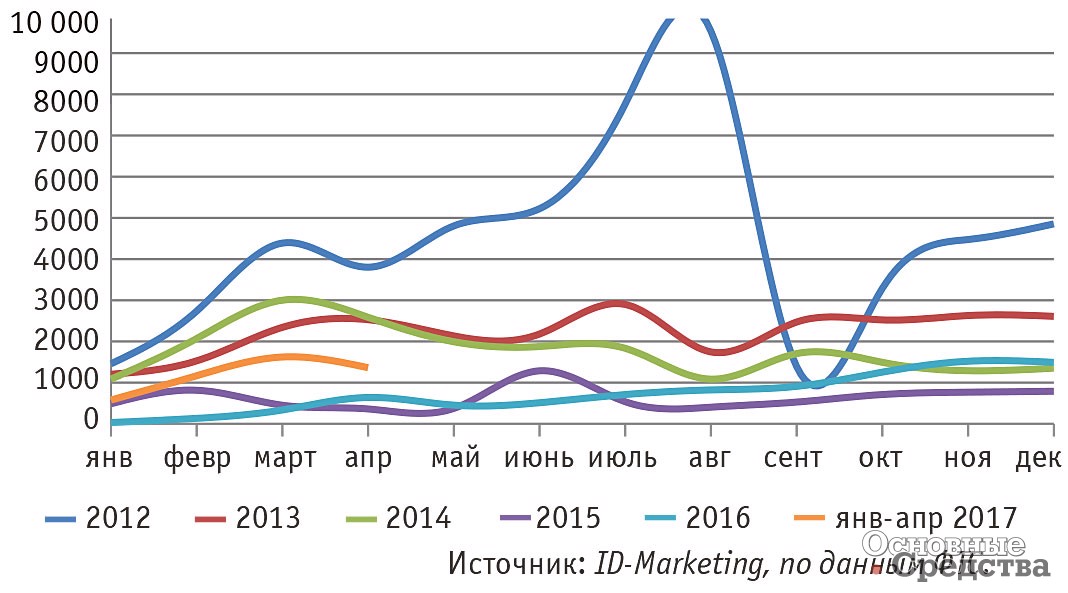

Впервые этот сбор был введен в 2012 г., и касался он коммерческого транспорта (грузовики и автобусы), а также легковых автомобилей. На графике сравнительной динамики импорта очень хорошо видна реакция рынка на подобные нововведения. В июле 2012 г. Госдума приняла законопроект о введении в России утилизационного сбора на новые и подержанные автомашины, а уже с 1 сентября 2012 г. началось взимание утилизационного сбора за каждое транспортное средство: как ввозимое в Россию, так и произведенное на ее территории. Именно в июле и августе можно было наблюдать резкий скачок импортных поступлений в Россию, которые еще не облагались новым сбором, а уже 1 сентября наступил резкий спад. По итогам 2013 г. ввоз тяжелых грузовиков сократился вдвое.

Политико-экономические события 2014 г. только усугубили общую ситуацию на рынке, которая, казалось бы, начала выправляться, но уже с апреля поставки начали постепенно снижаться. В 2015 г. изменение курса иностранных валют еще более снизило импортные поступления, а изменения в законопроекте об утилизационном сборе, вступившие в силу в начала 2016 г., в совокупности привели к тому, что в январе в Россию было импортирован всего 31 грузовик, полной массой свыше 16 т. Однако итоги всего 2016 г. вселили определенную долю оптимизма, а первые четыре месяца 2017 г. подтвердили факт «прохождения дна» и начала восстановления импортного рынка. По итогам января–апреля 2017 г. в Россию было ввезено в 4 раза больше тяжелых грузовиков, чем в аналогичном периоде прошлого года, и более чем в 2 раза относительно начала 2015 г.

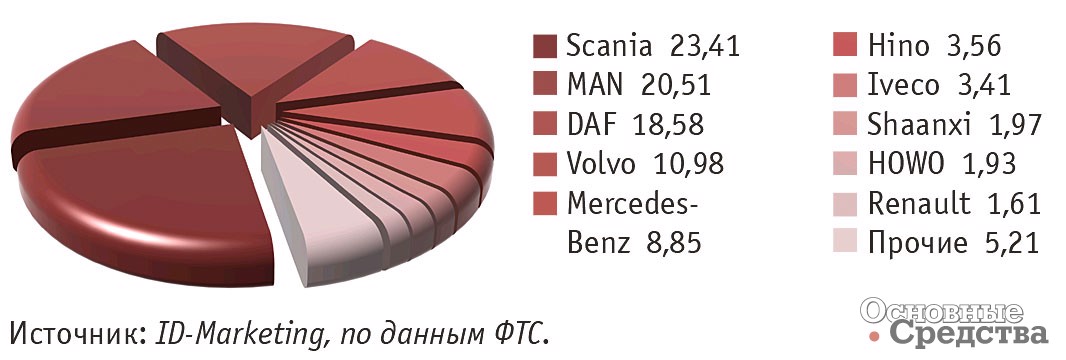

На протяжении длительного времени лидирующие позиции на импортном рынке тяжелых грузовиков принадлежат так называемой «Большой семерке», в которую входят Scania, Man, Daf, Volvo, Mercedes-Benz, Iveco и Renault. Последние несколько лет не стали исключением, однако произошло некоторое перераспределение долей и изменение позиций. Плюс ко всему, китайские производители продолжают занимать свою долю на рынке. В целом, по итогам первых четырех месяцев 2017 г., общая доля «Большой семерки» составила 87,3%. Однако основная доля импорта грузовиков полной массой свыше 16 т приходится на пять компаний. Лидирует Scania, объемы ввоза которой увеличились в сравниваемых периодах в 4 раза. Более четверти моделей приходится на R440 LA 4X2 HNA. Сравнительно медленными темпами происходит восстановление поставок грузовиков MAN, ввоз которых увеличился в 3,5 раза, что привело к некоторому сокращению доли немецкого производителя с 24 до 20%. Основу ввоза составляют седельные тягачи, а наиболее популярными моделями стали TGS 19.400 4X2 BLS-WW и TGX 18.400 4X2 BLS.

Практически в 8,5 раза вырос импорт грузовиков DAF. Голландский представитель рынка тяжелых грузовиков уверенно занимает третью позицию уже на протяжении последних нескольких лет. Львиная доля в структуре ввоза принадлежит тягачам, в частности, самой популярной моделью грузовиков DAF стала FT XF 105 с двигателями 410 и 460 л.с., общая доля которой составила 87,5%. Темпы роста импортных поставок грузовиков остальных ведущих импортеров впечатляют не меньше. К примеру, в 7 раз увеличился ввоз Volvo, сразу в 15 раз – Mercedes-Benz. В начале 2016 г. в Россию было ввезено всего 2 тяжелых грузовика Hino, однако уже по итогам января–апреля 2017 г. их насчитывалось 168. Аналогичная ситуация наблюдается еще у одного представителя Поднебесной, с той лишь разницей, что объемы импорта HOWO в текущем году составили 91 грузовик. Из остальных участников отметим марку Isuzu, поставки которой в тяжелом сегменте ограничились всего одной единицей. Год назад их было 100.

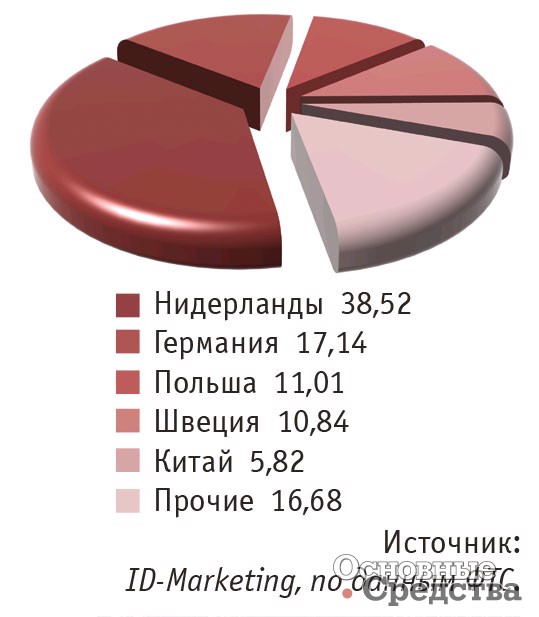

Достаточно интересно, в том числе и с точки зрения логистических цепочек, посмотреть страны, где выпускаются тяжелые грузовики, впоследствии импортируемые в Россию. Лидирует Голландия. Еще в 1965 г. был торжественно открыт сборочный завод Scania в Зволле (Голландия), а сейчас на заводе производят основную часть грузовиков соответствующей марки, которые идут на экспорт в Россию. Более того, объемы выпуска Scania на территории Голландии превысили показатели DAF для российского рынка. Также в Россию были ввезены грузовики Scania, собранные в Бразилии, Швеции и Франции.

Основными марками в структуре немецкого импорта являются MAN и Mercedes-Benz, однако общее количество производителей из Германии в рассматриваемом периоде составило одиннадцать. Польша попала в рейтинг стран благодаря заводу MAN по сборке тяжелых грузовиков в Ниполомице неподалеку от Кракова. Объемы импортируемой продукции позволили расположиться Польше в тройке лидеров. Большая часть шведского импорта представлена маркой Volvo. А самой мультибрендовой страной является, конечно же, Китай, где были собраны грузовики сразу 15 различных производителей, впоследствии импортированные в Россию.

Рейтинг основных импортеров тяжелых грузовиков в точности повторяет рейтинг основных импортируемых марок, представителями или дилерами которых являются соответствующие компании.

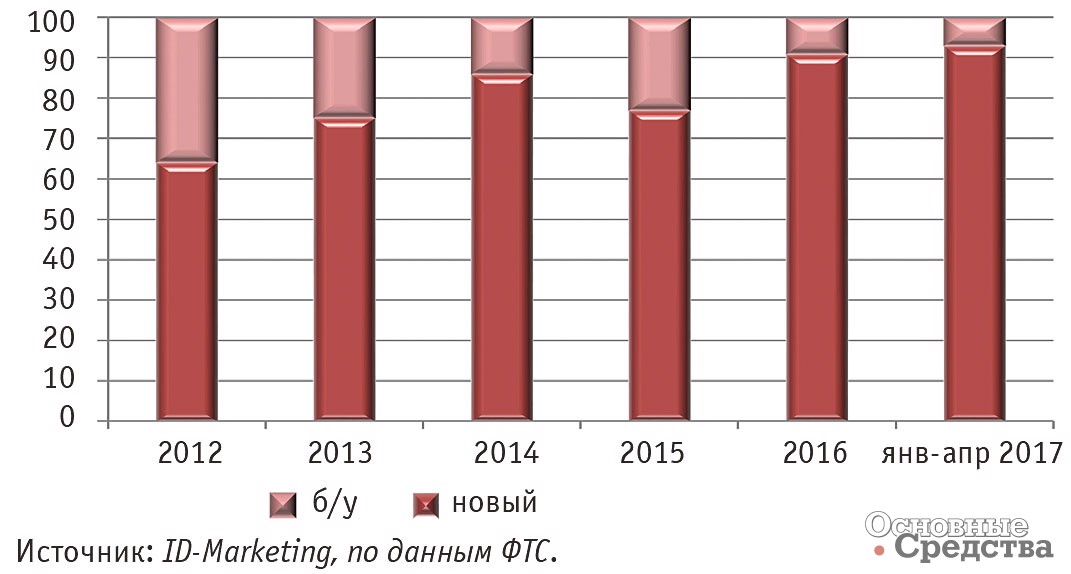

В заключение хотелось бы отметить один из важных моментов, которым, по-моему мнению, являются последствия введения утилизационного сбора в начале 2016 г. На протяжении последних лет развития рынка государство было озабочено вопросом качественных преобразований на рынке, а именно повышения уровня экологичности и снижения доли подержанной техники (сейчас пока рано говорить о перспективах самой утилизации, так как прошло еще недостаточно времени для каких-либо анализов). Из графика 5 хорошо видно влияние введения утилизационного сбора на структуру импортных поставок, а именно снижение доли подержанных грузовиков, которая в 2012 г. составляла 35,9%, а уже по итогам 2016 г. и первых месяцев 2017 г. составила 9 и 7% соответственно, что говорит о достижении предварительных задач.