Российский импорт основных видов дорожно-строительной техники в 2017 г.*

Подошло время подводить итоги 2017 г. по импорту основных видов дорожно-строительных машин, к которым относятся гидравлические экскаваторы, фронтальные колесные погрузчики (без мини-погрузчиков с бортовым поворотом) и гусеничные бульдозеры. В 2016 г. рынок импортной техники показал минимальные результаты посткризисного периода, а в минувшем 2017 г. отчетливо прослеживалась тенденция к уверенному росту поставок спецтехники из-за границы, что обусловлено некоторой стабилизацией политико-экономической ситуации, сложившейся вокруг России после 2014 г.

* Без учета стран, входящих в Таможенный союз.

Общей тенденцией для всех трех рынков стал значительный спад в начале 2015 г., что обусловлено целым рядом политико-экономических событий, главным итогом которых стал рост курса иностранных валют, что повлекло за собой и рост цен на технику. В начале 2016 г. участников рынка строительной техники ждал еще один неприятный сюрприз – это введение утилизационного сбора, что в еще большей степени скорректировало цены в сторону роста. В этой связи дальнейшее падение наблюдалось в импортном сегменте гидравлических экскаваторов и гусеничных бульдозеров, а импорт погрузчиков, напротив, продемонстрировал некоторый рост. Но вот уже по итогам 2017 г. можно констатировать уверенный рост импортных поступлений по всем трем рассматриваемым видам техники.

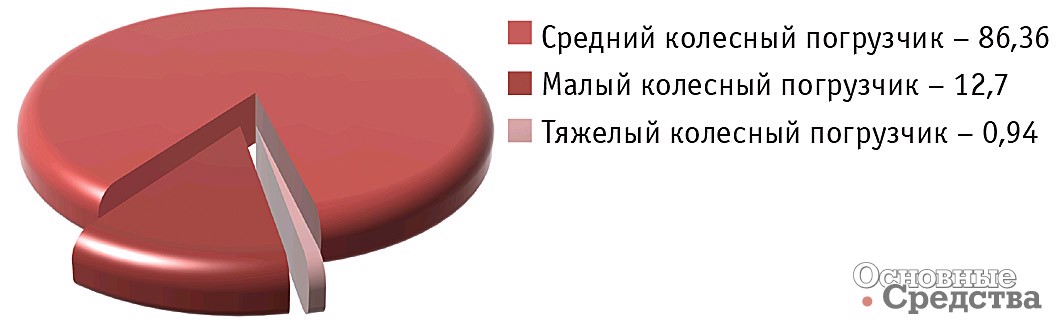

Более подробно остановимся на каждом сегменте и начнем с фронтальных колесных погрузчиков – наиболее емкого рынка по итогам рассматриваемого периода. Структура импорта погрузчиков в 2017 г. претерпела некоторые изменения. Это касается как структуры ввоза по видам, так и марочной структуры. По итогам прошлого года импорт погрузчиков увеличился на 84% по сравнению с 2016 г. Наиболее популярным в количественном плане, как и в более ранние периоды, остается сегмент средних колесных погрузчиков, который занимает 86% (79% в 2016 г.) импортных поставок, 13% остается за малыми колесными погрузчиками (20% в 2016 г.) и только 1% (аналогично 2016 г.) ввоза пришелся на тяжелые колесные погрузчики. Самым крупным экземпляром в рассматриваемом периоде стал Caterpillar 993K, статистическая стоимость которого превышает $1,79 млн.

Как и прежде, лидирующее положение на рынке занимают китайские производители, общая доля которых составляет 86,7%. Самой популярной маркой стала SDLG с долей в 16,5%, вернувшая себе лидерство после значительного спада, начавшегося в 2014 г. При этом объемы ввоза данной марки в сравниваемых периодах увеличились практически в три раза. К наиболее популярным моделям относятся SDLG LG933L и SDLG LG936L. На второй позиции в сегменте находится бренд XCMG. Показатели роста этого китайского производителя не столь значительны как у SDLG (импорт увеличился на 40%). Лучшим по показателям импорта среди «не азиатских» представителей в данном сегменте является компания Volvo, занимающая десятое место в рейтинге ведущих марок с долей в 2,7%.

Отдельно выделим возрастную структуру рынка. Продолжает сокращаться доля ввоза подержанных машин с 2,7% в 2016 г. до 1,8% в 2017 г., что говорит о качественном преобразовании рынка вследствие введения утилизационного сбора.

Среди самых популярных видов специальных машин, без которых не обходится ни одна стройка, присутствует и гидравлический экскаватор. Как следствие данный рынок является одним из наиболее крупных, видимая емкость которого даже превышала аналогичный показатель сегмента фронтальных погрузчиков в отдельные периоды. Однако темпы сокращения импортных поступлений экскаваторов после всем известных событий 2014 г. оказались более существенными по сравнению с теми же погрузчиками и продолжились вплоть до 2016 г. Тем не менее в 2017 г. темпы прироста импорта составили 121%. Существенный рост поставок отразился и на марочной, и на общей структуре импорта.

Наибольшей популярностью среди отечественных компаний, исходя из статистики импорта, в 2017 г. пользовались средние гидравлические экскаваторы. Их доля в рассматриваемом периоде значительно увеличилась и достигла 45%, а темпы прироста составили 178,2%. Почти в 2,5 раза вырос импорт тяжелых экскаваторов, однако доля в сравниваемых периодах подросла всего на 2%. За счет меньших темпов прироста импортных показателей, составивших 48%, значительно сократилась доля мини-гидравлических экскаваторов. Основная причина – это введение утилизационного сбора, так как основу импорта мини-техники составляют подержанные машины (в 2017 г. их доля составила 78,8% от общего числа ввезенных мини-гидравлических экскаваторов).

Компания Hyundai, один из крупнейших игроков в сегменте экскаваторов, судя по показателям импорта, очень болезненно отреагировала на изменения рыночной ситуации после введения утилизационного сбора. По итогам первого полугодия 2016 г. под маркой южнокорейского производителя в Россию было ввезено всего два экскаватора R260LC-9S и R180W-9S. Вторая половина года была отмечена большей активностью, что позволило Hyundai опередить всех своих конкурентов и выйти на первую позицию по итогам всего 2016 г. В 2017 г. импорт южнокорейского бренда увеличился уже в три раза в сравниваемых периодах, а доля достигла 26%. Крупнейшие в мире производители строительной техники Caterpillar и Komatsu заняли места в тройке ведущих импортируемых марок гидравлических экскаваторов, а Hitachi, напротив, сократил объемы на 4% и опустился на шестую позицию.

Как и в сегменте погрузчиков, импорт гидравлических экскаваторов изменился в качественную сторону, сократив объемы подержанных машин с 26,9% в 2016 г. до 18% в 2017 г. Отметим, что львиная доля, а именно 82% «бэушных» машин, приходится на сегмент мини-гидравлических экскаваторов.

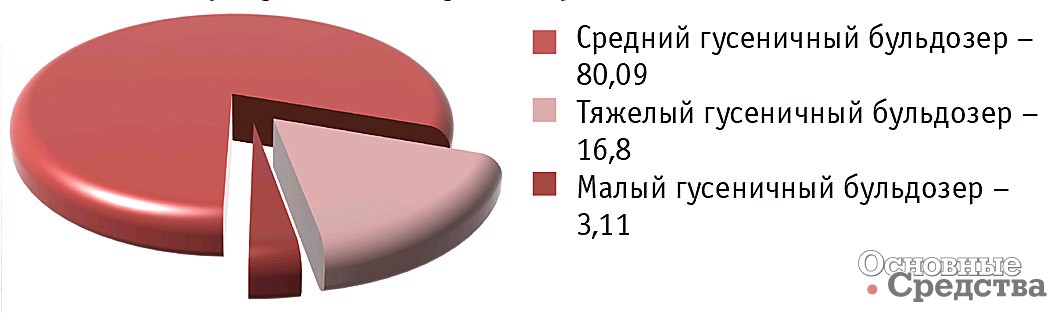

Среди основных видов строительных машин, рассматриваемых в данном материале, бульдозеры являются наименее емким рынком, однако их значение при строительстве нельзя недооценивать. По итогам 2017 г. стоит отметить практически двукратный рост поставок гусеничных бульдозеров. Самым популярным сегментом, доля которого увеличилась практически на 11%, а темпы прироста составили 129,3%, стали средние гусеничные бульдозеры. Доля тяжелой техники сократилась почти на 7%, хотя в натуральном выражении в сравниваемых периодах было ввезено на 35,8% бульдозеров больше, чем годом ранее.

В марочной структуре импорта наблюдаются положительные изменения. Первое, что бросается в глаза, это общий рост импортируемых брендов, который по итогам 2017 г. составил 25 марок, хотя основу в 92% ввезенной техники составляет первая семерка лидеров во главе с компанией Shantui, поставки бульдозеров которой увеличились в сравниваемых периодах практически в два раза. В тройке основных марок также присутствуют Komatsu и Caterpillar.

Подводя итоги первого квартала 2017 г., нельзя не отметить положительную динамику, которая была присуща всем рассматриваемым видам. Таким образом, подтвердились прогнозы аналитиков ID-Marketing относительно полных итогов 2017 г. Отметим, что 2017 г. прошел в относительно стабильной политико-экономической обстановке, однако уже начало 2018-го было ознаменовано новыми политическими скандалами, которые впоследствии могут повлиять на экономику и валютный рынок, в частности, поэтому пока сложно давать оценку их реальной степени влияния, в том числе и на строительный рынок. Тем не менее при прочих равных условиях стоит ожидать планомерного восстановления отрасли без резких скачков.