Рынок тяжелых грузовиков в России

Итоги I полугодия 2017 года

Основной объем приходится на ПАО «КАМАЗ», где выпускается более половины тяжелых грузовиков. По итогам I полугодия 2017 г. объем выпуска ПАО «КАМАЗ» увеличился по сравнению с предыдущим годом. На предприятии было собрано 16 тыс. грузовиков против 13 тыс. в I полугодии 2016 г. На втором месте – АО «АЗ «УРАЛ», который выпустил за первые шесть месяцев 2017 г. около 2,4 тыс. тяжелых грузовых авто, что меньше, чем год назад, на 13%. Значимые объемы производства также имеют ООО «Даймлер КАМАЗ Рус» и АО «Вольво Восток». Объем производства первого составил по итогам полугодия около 2 тыс. тяжеловесов, что в 2,5 раза выше результатов первой половины 2016 г. Второе увеличило объемы производства в 3,7 раза – с 0,5 до 1,8 тыс. ед. техники. Объем производства каждого из оставшихся предприятий не превысил порога в 400 грузовых автомобилей полной массой свыше 16 т.

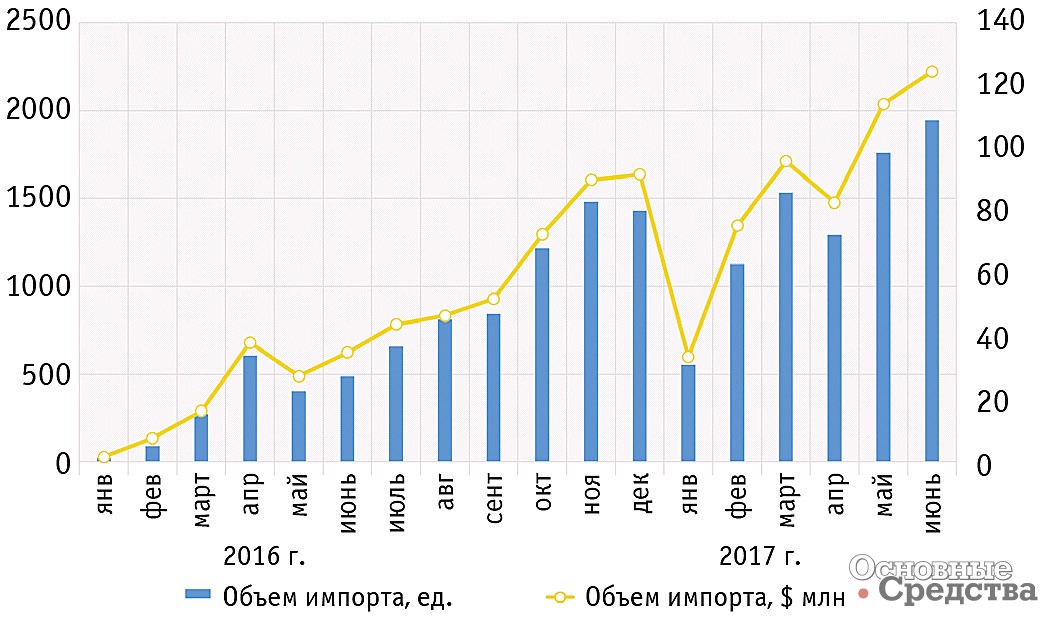

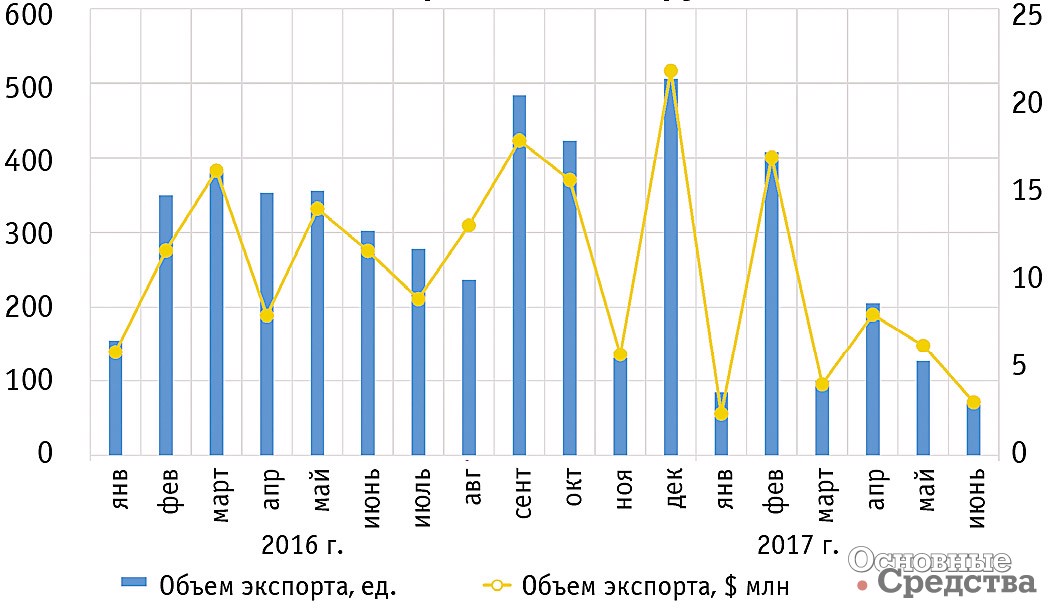

Помимо тяжелых грузовиков отечественного производства весомую долю рынка занимают импортные автомобили. За I полугодие 2017 г. на территорию России было ввезено 8,2 тыс. грузовых автомобиля полной массой свыше 16 т3 общей стоимостью 526,2 млн USD – чуть меньше, чем за весь 2016 г. В сравнении с I полугодием 2016 г. импорт значительно вырос. В количественном исчислении объем импорта увеличился в 4,3 раза, а в денежном выражении – в 4,2 раза.

В структуре импорта тяжелых грузовиков преобладает новая техника, на ее долю пришлось 93% всего объема закупок. Соответственно на долю техники, бывшей в эксплуатации, пришлось всего 7%. Стоит отметить, что годом ранее это соотношение было 84/ 16%.

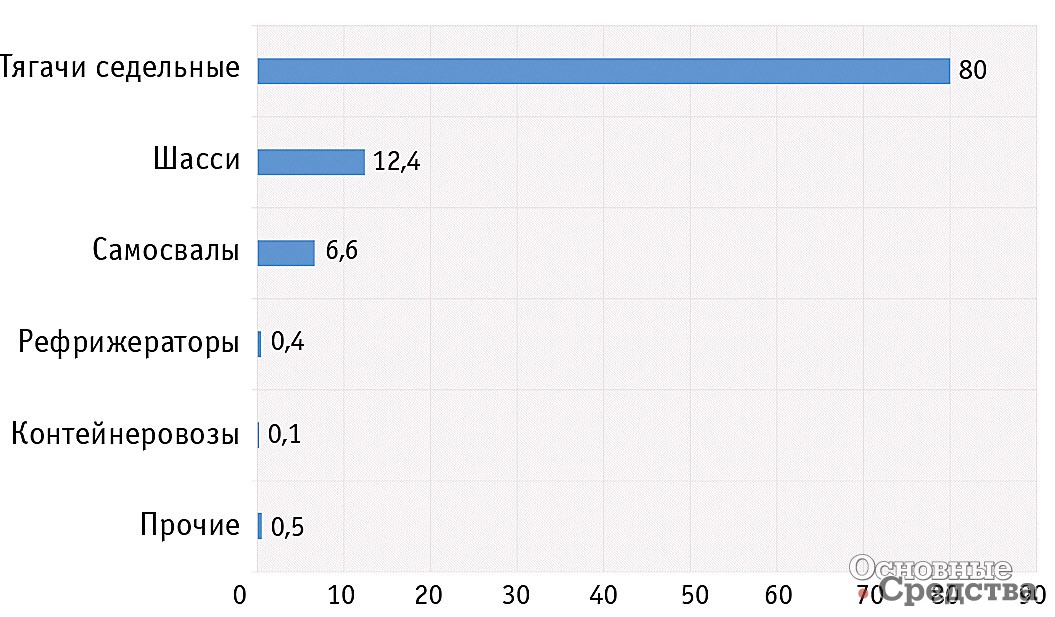

Львиную долю импорта тяжелых грузовиков составляют седельные тягачи. В I полугодии 2017 г. на их долю пришлось 80% всего объема. На втором месте – шасси с долей 12,4%. Далее следуют автосамосвалы, рефрижераторы, контейнеровозы и др. По итогам 2016 г. доля седельных тягачей была на 10% ниже, а вот шасси занимали 19% импортного рынка.

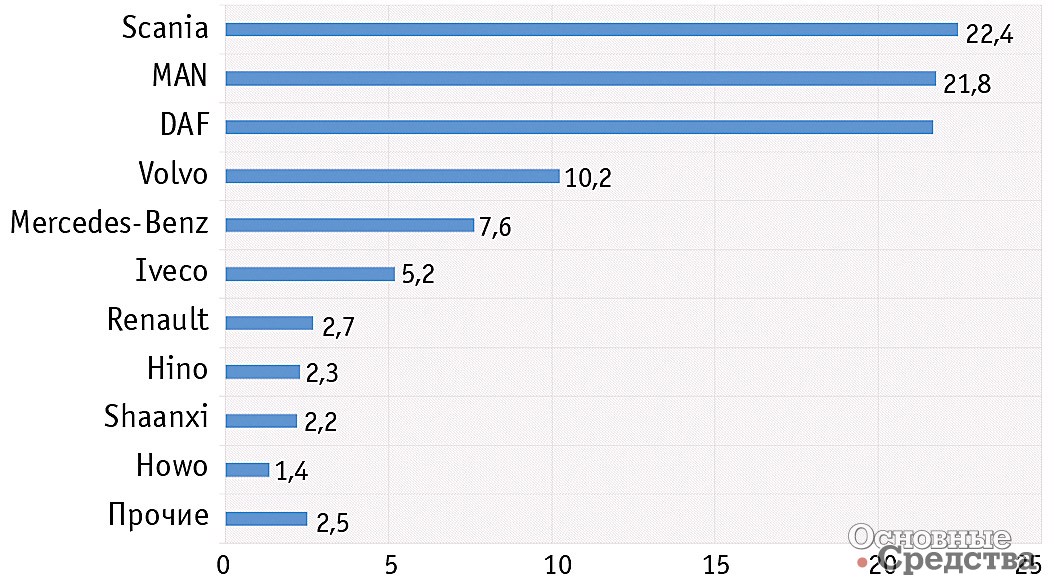

Десятку самых востребованных брендов грузовых автомобилей с полной массой свыше 16 т составляют представители «большой семерки» – европейцы Scania, MAN, DAF, Volvo, Mercedes-Benz, Iveco, Renault, японский бренд Hino и два представителя Китая – Shaanxi и Howo. Лидирующую позицию занимает Scania, на долю которой пришлось в I половине 2017 г. 29,6%. Из 2,5 тыс. тяжелых автомобилей данной марки – 1,6 тыс. седельные тягачи. На втором месте с долей 21,8% расположился MAN. В импорте данного бренда также преобладают седельные тягачи – из 1,8 тыс. на данный тип грузовиков пришлось 1,4 тыс. ед. техники. Тройку лидеров замыкает DAF, импорт которого на 98% состоит из седельных тягачей. Доля данной марки составила в общем объеме импорта 21,7%. Доли других брендов скромнее. Volvo досталось 10,2% импортного рынка. На долю Mercedes-Benz пришлось 7,6% от общего объема импорта, Iveco – 5,2%, Renault – 2,7%. Hino досталось 2,3%, при этом в отличие от представителей «большой семерки» импорт японского бренда в основном составляют шасси. На долю Shaanxi и Howo пришлось 2,2 и 1,4% соответственно. В Россию под данными марками поступают в основном самосвалы.

В отличие от импорта экспорт тяжелых грузовиков падает. Российским предприятиями было отправлено за рубеж в I полугодии 2017 г. около тысячи «тяжеловесов» на сумму $40,1 млн4. В количественном исчислении объем экспорта сократился на 47,4%, в стоимостном выражении – на 39,7%.

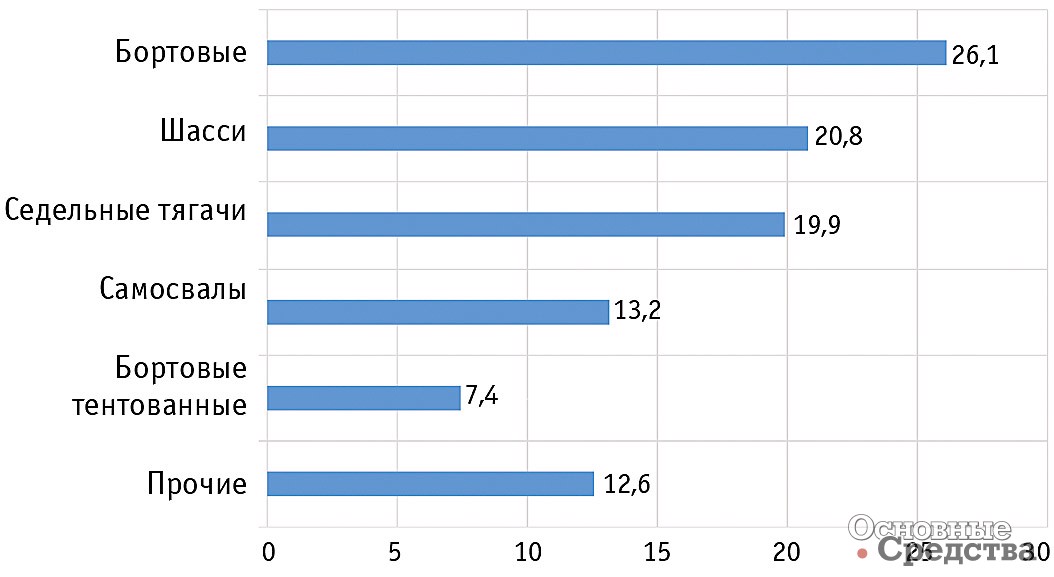

Так же, как и в импорте, в экспорте тяжелых грузовиков преобладает новая техника, доля которой в 2017 г. увеличилась с 69 до 88%. Доля техники, ранее эксплуатирующейся, соответственно уменьшилась с 31 до 12%. В структуре экспорта по типу автомобиля преобладают бортовые грузовики, доля которых составила в I полугодии 2017 г. 26,1%. На втором месте с долей 20,8% – шасси. Седельные тягачи заняли третье место – 19,9%.

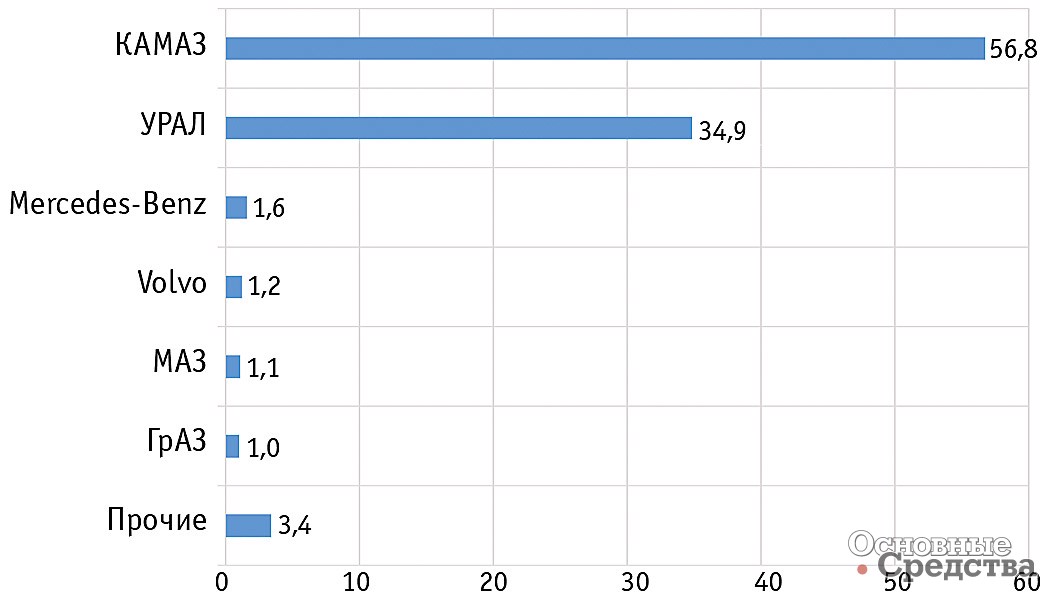

Среди брендов в экспорте бесспорным лидером является КАМАЗ. По итогам I полугодия 2017 г. на его долю пришлось 56,8% от всего объема продаж за рубеж. На втором месте – «УРАЛ» с долей 34,9%. Замыкает тройку лидеров Mercedes-Benz, доля которого составила 1,6%. При этом из 16 грузовиков данной марки лишь 4 были произведены в России. На долю Volvo, расположившегося на четвертой строчке рейтинга, пришлось 1,2% от объема экспорта. Все 12 автомобилей данной марки были произведены в Швеции и ранее были ввезены в Россию.

Итак, рынок тяжелых грузовиков (в частности, импорт и производство) продолжает восстановление, наметившееся в 2016 г. Этому способствует стабилизация экономической ситуации в стране, государственные программы стимулирования спроса и отложенный спрос. В перспективе рост рынка продолжится и может достигнуть докризисных показателей через 3–4 года.

1Тяжелые грузовики – грузовики с полной массой свыше 16 т.

2Источник: «АСМ-Холдинг». Объем производства ПАО «КАМАЗ» указан общий, так как не указаны объема производства по отдельным моделям.

3Выборка по позициям ТН ВЭД 870120, 8704, не включая карьерные самосвалы, форвардеры и спецтехнику на автомобильном коду. Без учета торговли со странами ЕАЭС.

4Выборка по позициям ТН ВЭД 870120, 8704, не включая карьерные самосвалы, форвардеры и спецтехнику на автомобильном коду. Без учета торговли со странами ЕАЭС.