Обзор российского рынка фронтальных погрузчиков

|

Российский рынок фронтальных погрузчиков представлен как отечественной, так и зарубежной техникой. Однако его основу составляют машины зарубежного происхождения.

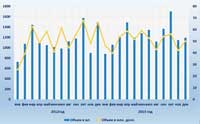

Динамика импорта фронтальных погрузчиков

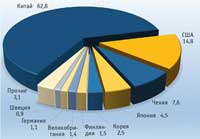

Структура импорта фронтальных погрузчиков по странам происхождения, %

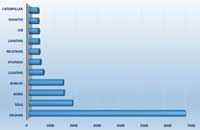

Структура импорта фронтальных погрузчиков по брендам, шт.

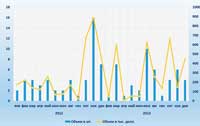

Динамика экспорта фронтальных погрузчиков

Несмотря на то, что по итогам 2013 г. производство погрузчиков превысило результат 2012 г. на 28,1%, составив 861 ед. техники*, объемы эти несравнимы с количеством техники, пришедшей из-за рубежа. Так, в 2013 г. на территорию Россию поступило около 15 тыс. погрузчиков** – на 10% больше, чем годом ранее. В денежном же выражении импорт за год чуть потерял – общая стоимость фронтальных погрузчиков, ввезенных в 2013 г., составила $607,6 млн. против $619,0 млн. в 2012 г. Львиную долю импорта фронтальных погрузчиков составляет новая техника. Так, по итогам прошедшего года ее доля составила 93,9%. Погрузчики, уже бывшие в эксплуатации, соответственно заняли 6,1% от общего объема. Годом ранее данное соотношение было 95,4 и 4,6% в пользу новой техники. Тройка лидеров стран – производителей фронтальных погрузчиков, импортируемых в Россию, последние два года остается неизменной. Это Китай, США и Чехия. При этом лидерство китайских производителей более чем убедительно – доля их по итогам 2013 г. составила 62,8%. Американские производители заняли второе место с долей 14,8% против 12,1% в 2012 г. Чехия, на долю которой в прошедшем году пришлось 7,6% (в 2012 г. – 5,7%), замыкает тройку лидеров. Далее следует Япония, доля которой составила 4,5%. За японскими расположились корейские производители, которым досталось в 2013 г. 2,5% от всего объема импорта против 3,6% годом ранее. Еще около 20 стран поделили между собой оставшиеся 7,9%. По итогам 2013 г. лидирующую позицию среди погрузчиков, ввезенных в Россию, получила техника марки SDLG. Российскими импортерами за границей было приобретено в указанный период 1,9 тыс. фронтальных погрузчиков данного бренда (12,7% от общего объема). Годом ранее импорт SDLG составил 2,2 тыс. ед. техники, или 16,1%. На втором месте расположился еще один представитель Китая – XCMG. Доля погрузчиков этой марки по итогам 2013 г. также уменьшилась с 12,5 до 10,2%. А количество ввезенной техники XCMG сократилось с 1,7 тыс. до 1,5 тыс. ед. Тройку лидеров замыкает американский Bobcat, которому досталось в 2013 г. 10,0% от общего «пирога». На долю занимающих четвертое место погрузчиков Liugong пришлось всего 4,2% (чуть больше 620 ед.). Стоит отметить, что для техники данной марки такой результат весьма неплох. В 2012 г. импорт погрузчиков Liugong составил лишь около 400 ед. техники, или 2,9%. Со знаком «плюс» прошел год и для фронтальных погрузчиков Hyundai. Доля их выросла с 2,6 до 3,3%, а количество ввезенной техники за год увеличилось на 135 шт. По итогам 2013 г. экспорт фронтальных погрузчиков (без учета торговли с Республикой Казахстан и Республикой Беларусь) составил 45 ед. техники на сумму $3,0 млн. Это на 15% меньше, чем годом ранее в натуральном измерении, и на 8% меньше в денежном исчислении. При этом стоит отметить, что за рубеж российскими экспортерами отправляется в основном техника иностранного происхождения, ставшая по разным причинам ненужной прежним владельцам. Так, в 2013 г. экспорт лишь на 37,8% состоял из погрузчиков российского происхождения. Это также позволяет объяснить тот факт, что основу экспорта, 67–69%, составляет техника, бывшая в эксплуатации. География экспортных поставок в основном представлена странами ближнего зарубежья. Так, по итогам 2013 г. лидером среди стран – получателей российского экспорта стала Эстония, куда было отправлено 9 погрузчиков. На втором месте Украина, покупатели которой приобрели в России 8 ед. техники. Абхазия, куда ушло 5 машин, замкнула тройку лидеров. В Туркмению было продано 4 погрузчика. Еще 3 ед. отправились в Азербайджан. По 2 ед. техники получили Швеция, Латвия, Китай. Оставшиеся 10 погрузчиков разъехались еще по 10 разным странам. * * *Итак, российский рынок фронтальных погрузчиков – это рынок, где доминирует иностранная техника. Доля отечественного производства в структуре видимого внутреннего потребления*** составила в 2013 г. всего 5,4%. |

|

* По данным «АСМ-Холдинга». ** Данные ФТС России без учета торговли с Республикой Беларусь и Республикой Казахстан. *** Определяется по формуле «производство+импорт-экспорт». |