Рынок сельхозтехники в 2013 году

|

В 2013 г. показатели на рынке машин и оборудования для сельского хозяйства снизились относительно предыдущего года на 14,5%, с 151,6 млрд. руб. до 133,1 млрд. руб. Ранее они росли: в 2011 г. на 59%, в 2012-м на 6,5%.

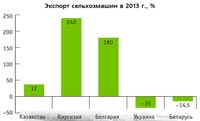

Экспорт сельхозмашин в 2013 г., %

9 мес. 2012 г., %

9 мес. 2013 г., %

Сегментация рынка Украины за 9 мес. 2013 г., %

Импорт новых зерноуборочных комбайнов производства ЕС и США за 9 мес. 2013 г., %

Рынок тракторов в 2013 г. оценили на уровне 31,4 млрд. руб., машины для растениеводства – 76,4 млрд. руб., техника для животноводства – 24,7 млрд. руб., для лесного хозяйства – 0,6 млрд. руб. За последние три года распределение долей этих сегментов рынка практически не менялось, снизились фактические объемы. Так, российский рынок животноводческих машин уменьшил объем с 31,9 млрд. руб. в 2012-м до 24,7 млрд. руб. в 2013 г., что соответствует 23%. Соотношение импортной и отечественной сельхозтехники в период с 2010-го по 2013 г. сместилось в сторону последней, максимально в сегменте тракторов – с 38 до 48%. Остальные категории нарастили доли российской продукции на несколько процентов. Суммарно российский импорт сельхозтехники составил в 2013 г. 62%. Наибольший объем импорта зафиксирован в сегменте техники для животноводства – 89%. За последние пару десятков лет обеспеченность техникой сельского хозяйства России сократилась в разы: если в 1990 г. на 1000 га пашни приходилось порядка 13 тракторов и 6 комбайнов, то сегодня в наличии всего 4 трактора и 3 комбайна. Эта ситуация возникла из-за того, что за последнее десятилетие в России списывалось примерно в 2 раза больше машин, чем закупалось. В связи с этим в 2013 г. в России наблюдался спад производства сельхозтехники: отечественные производители продали на внутреннем рынке продукции на 22,5 млрд. руб., что на 12% меньше, чем в предыдущем году. Отгрузки отечественных комбайнов сократились на 21,6%, до 4,140 тыс. ед., тракторов – на 42%, до 5,470 тыс. ед, культиваторов – на 19%. Падение продаж зерноуборочных комбайнов составило 18%, кормоуборочных – 40%. Суммарно рынок сельхозтехники России уменьшился на 12%. И сегодня продажи сельхозтехники продолжают падать. В 2014 г. падение рынка продолжится, несмотря на его потенциал и перспективность, на защиту не только высокой пошлиной на импортную сельхозтехнику, но и квотами на поставку импортных комбайнов. Так, с 1 января 2014 г. введены квоты на ввоз зерноуборочных комбайнов, которые распространяются на все страны Таможенного союза. Размер для России в 2014 г. составляет 424 шт., в 2015 г. – 437 шт. и в 2016 г. – 288 шт. Для Казахстана за эти три года – 300; 309 и 204 шт., для Беларуси – 50; 52 и 34 шт. Ввоз зерноуборочных комбайнов сверх квоты на территорию стран ТС на это время запрещен. Эти меры оказались неэффективными для развития собственного производства, а в России уже открылись или строятся заводы известных производителей Case IH, Claas, Fendt, New Holland и др.

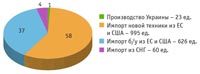

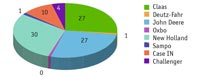

В то же время на 14,8% увеличились экспортные поставки российских сельхозмашин, которые в денежном выражении составили 5,4 млрд. руб. Основной экспортный рынок – это традиционно Казахстан, на который приходится 78% российского экспорта. Объем поставок в эту страну составил 3,8 млрд. руб., что соответствует росту на 37%. Беларусь занимает второе место в экспортном рейтинге – 11,8%, но поставки снизились на 14,5% (на 264 млн. руб.). Украина сохраняет третье место, сократив ввоз на 58% (до $8,3 млн. в 2013 г.). Эти страны постепенно переориентируются на европейских и китайских поставщиков техники б/у. Улучшили позиции российской техники в Киргизии – рост поставок составил 83% (до $4,53 млн.). Рынки Узбекистана и Таджикистана пока остаются фактически закрытыми для российских компаний. Среди стран ЕС покупают российскую технику в Литве и Болгарии. В этом году предприятия – члены ассоциации «Росагромаш» планируют сохранить прежний уровень продаж сельхозтехники, а экспорт нарастить на 10–12% за счет рынков Казахстана, Киргизии, а также стран Восточной Европы. По данным «АСМ-холдинга», за 9 месяцев 2013 г. зафиксировано 100%-ное увеличение импорта зерноуборочных комбайнов в Россию из стран ЕС и США и рост на 300% импорта из Беларуси. При этом наблюдается падение объема производства марок ЕС и США российской сборки более чем на 33%, а белорусских брендов более чем на 21%. По мнению экспертов, рынок стал менее прогнозированным для инвестиций. В итоге отечественные производители зерноуборочных комбайнов нарастили свои объемы за счет сокращения выпуска дорогих высокотехнологичных моделей западных марок на территории России. Второй по объему в СНГ украинский рынок с ежегодным объемом порядка 2000 зерноуборочных комбайнов представлял значительный интерес для производителей этой техники из России, Белоруссии, ЕС и США. Этот рынок руководствуется жесткой конкуренцией мировых брендов, что выстраивает оптимальные потребительские цены на машины, а дилеров подталкивает к инвестированию в современную сервисную инфраструктуру по обслуживанию импортной сельхозтехники. Недостатком такой конкуренции можно считать значительное сокращение собственного производства комбайнов. По данным «АСМ-холдинга», на Украине за 9 месяцев 2013 г. выпущено 23 зерноуборочных комбайна, что почти в пять раз превышает результат аналогичного периода 2012 г. – всего 5 штук. Эксперты считают, что производство зерноуборочных комбайнов на Украине может быть конкурентоспособным только в том случае, если будет организовано с участием доминирующих брендов украинского рынка: Claas, John Deеre, СNH, которые уже доказали свою конкурентоспособность и на сегодняшний день создали широкую современную инфраструктуру по послепродажному обслуживанию сельхозтехники HI-Tech. Суммарная емкость украинского рынка зерноуборочных комбайнов за 9 месяцев 2013 г. составила более 1600 шт., в числе которых 995 шт. нового импорта из ЕС и США, 626 шт. б/у импорта из ЕС и США, 60 шт. импортировано из СНГ, 23 шт. произведено на Украине. Более 90% рынка приходится на импорт новых и б/у зерноуборочных комбайнов из ЕС и США. Наибольший объем составляет импорт новых зерноуборочных комбайнов производства ЕС и США. В этом сегменте самые большие результаты показывают четыре известных бренда: Claas, John Deеre, New Holland, Case. Среди импортной б/у техники доминируют Claas и John Deеre. В условиях жесткой конкуренции рынки России и Украины будут иметь лучшие показатели при создании на своих территориях сборочных и новых высокотехнологичных инновационных производств с высоким уровнем локализации брендов ЕС и США. Это не только повысит конкурентоспособность Украины и России на внутренних рынках, но и позволит сельхозмашиностроению развиваться за счет интеграции в мировые рынки с инновационной высокотехнологичной продукцией производства СНГ. Рынок сельхозтехники Украины, Казахстана, БеларусиПо данным департамента инженерно-технического обеспечения и сельскохозяйственного машиностроения Министерства аграрной политики и продовольствия, на Украине в 2013 г. аграриям поставлено 16 тыс. ед. техники и оборудования (в 2012 г.– 14,8 тыс. ед.) на сумму почти 7 млрд. гривен, в том числе на условиях финансового лизинга 203 ед. на сумму более 86 млн. гривен. В Казахстане ежегодная потребность рынка сельхозтехники составляет порядка 4–4,5 тыс. ед. в год, но обеспечивается порядка 2–3 тыс. ед., причем за счет импортной техники. Доля отечественной сельхозтехники в общем объеме приобретенной техники составляет всего лишь 1%, а импортной – 99%. В стране зафиксировано в наличии на сегодняшний день 153 тыс. тракторов, 45 тыс. зерноуборочных комбайнов, 1700 кормоуборочных машин, 90 тыс. сеялок. При укрупненном распределении на 173 тыс. действующих сельхозформирований получится в среднем на одно хозяйство менее 1 трактора, на 4 хозяйства – 1 зерноуборочный комбайн, на 100 хозяйств – 1 кормоуборочный комбайн, на 2 хозяйства – 1 сеялка. При этом более 80% парка тракторов и комбайнов морально и физически устарели. Согласно данным Национального статистического комитета Беларуси, в 2013 г. объем поставок белорусской сельхозтехники относительно предыдущего года снизился на 6,4%, до 27,8 тыс. ед. При этом средняя цена этой техники выросла на 12,8%, до $14,3 тыс. за единицу. Объемы экспорта белорусской сельхозтехники в страны СНГ снизились на 5,8%, до 25,9 тыс. ед., средняя цена при этом выросла на 10,8%, до $14,5 тыс. за единицу. Поставки в другие страны сократились еще больше – на 13,9%, до 1,9 тыс. ед. с ростом цены на 48,4%, до $12,9 тыс. за единицу. Кроме того, за прошлый год упал и объем поставляемых на внешние рынки частей и принадлежностей для автомобилей и тракторов на 9,3%, до 61,4 тыс. т, цена выросла незначительно – на 0,2%, до $5,8 тыс. за тонну. В их числе в страны СНГ поставки снизились на 4,9%, до 49,8 тыс. т со снижением цены на 0,2%, до $5,8 тыс. за тонну. Экспорт в другие государства упал на четверть, до 11,6 тыс. т, а цена увеличилась на 1,4%, до $5,8 тыс. за тонну. Запасы тракторов для сельского и лесного хозяйства на белорусских складах на 1 января 2014 г. превышали среднемесячный объем производства продукции в 1,6 раза, а на 1 февраля – в 1,7 раза. Зерноуборочных комбайнов на 1 января на складах находилось в 2,4 раза больше, чем выпускается в месяц, а на 1 февраля – в 9,8 раза.

|