Рынок шин в России

Динамика выпуска шин в России, млн. шт.

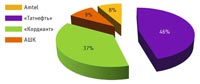

Долевое соотношение производителей грузовых и л/грузовых шин в РФ в 2012 г.

Структура российского рынка шин, млн. шт.

Структура российского рынка грузовых шин, млн. шт.

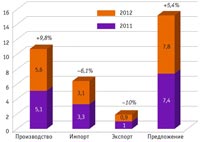

Структура российского рынка шин в натуральном выражении, млн. шт.

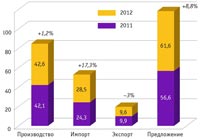

(По данным ОАО «Кордиант», НТЦ «Кама», ФТС, I-Marketing, Росстата, компании Pirelli, Китайской ассоциации резинотехнической промышленности (CRIA) Вступление России в ВТО обусловило значительный рост импорта шин в 2012 г. Внутреннее производство увеличилось на 1,2%, до 42,6 млн. шт., из них грузовых шин выпустили больше почти на 10%. Сегменты легкогрузовых и сельскохозяйственных шин сократились соответственно на 7,3 и 5,6%. Положительную динамику показала только «Татнефть», увеличив производство грузовых шин на 21,7%, легкогрузовых – на 7,5%. «Алтайская шинная компания» (АШК) также несколько увеличила выпуск в грузовом сегменте (почти на 7%). «Кордиант» держится стабильно, только слегка снизив производственные объемы в рассматриваемых категориях. В I квартале 2013 г. российские производители выпустили 12,7 млн. шин, что на 1,4% меньше того же периода 2012 г. Однако по сравнению с мартом прошлого года и февралем текущего отмечается прирост производства шин соответственно на 6,6 и 20,3%. Выпуск покрышек для легковых автомобилей снизился за первые два месяца 2013 г. относительно аналогичного прошлогоднего периода на 15,8%. Но уже в марте рост производства составил 6,7% относительно марта прошлого года и 16,7% к февралю текущего года. По итогам квартала динамика все еще отрицательная (–3,9%). Производство шин для грузовиков снизилось в январе–феврале на 1,1%, а в марте – на 1,5%. Для сельхозтранспорта эти показатели выросли на 7,4 и 14,9% соответственно. Выпуск индустриальных покрышек вырос в марте на 4,8%, до 955 тыс. шт. Индекс производства шин в РФ в январе–феврале этого года составил 92,1% к аналогичному периоду предыдущего года.

По данным Европейской ассоциации производителей шин и каучука (ETRMA), европейский рынок сменных шин в I квартале 2013 г. сузился во всех странах. При этом потребительский класс сократился на 12% к I кварталу 2012 г. (до 45,6 млн. ед.). Продажи с/х шин уменьшились на 8%, до 463 тыс. ед., а объем грузовых шин – только на 1% (до 1,88 млн. ед.). Рынок шин в России вырос в 2012 г. на 9,5% по отношению к предыдущему периоду, достигнув рекордных 61 млн. ед. В деньгах объем рынка составил более 267 млрд. руб., увеличившись почти на 16%. Более заметная динамика в денежном исчислении, чем в натуральном, говорит о смещении потребительского спроса к дорогим брендированным шинам высокого класса. Причем доля отечественной продукции (как российских брендов, так и иностранных производств на территории РФ) снизилась до 48% в объеме рынка (на 7% ниже, чем в 2011 г.). В то же время импорт вырос на 17%, тогда как экспорт сократился более чем на 3%. По подсчетам экспертов, среднегодовой прирост рынка шин в России составляет 10,6% в количественном и 17,9% в денежном выражении. Структура российского шинного рынка показывает, что 12% принадлежит грузовому сегменту и 8% – легкогрузовому, что соответствует долевому распределению предыдущего года. Основную долю на рынке занимает сегмент легковых шин, который составляет 77%. Сегмент грузовых шин вырос на 1,4% относительно предыдущего периода, легкогрузовых – увеличился на 2,1%, а спрос на шины для спецтехники снизился на 0,7%. Рынок грузовых шин вырос более чем на 5%, несмотря на то, что экспорт и импорт показали отрицательную динамику (на 6 и 10% соответственно). Зато внутреннее производство выросло почти на 10%. Динамика импорта в 2012 г. была нестабильна, хотя просматривается сезонность в сравнении с предыдущим периодом. Максимальные поставки в 400 тыс. ед. были в октябре. В этом сегменте доминирует Юго-Восточная Азия, занимая 75% ввезенных грузовых шин. А в Китае сделали почти 2/3 ввезенных шин (1831 ед., что ниже предыдущего показателя – 1905 ед.). В 2012 г. экспорт грузовых шин снизился на 3% аналогично снижению спроса на грузовые и комбинированные шины во всем мире из-за сложной экономической ситуации: падение продаж в прошлом году зафиксировано почти во всех странах Центральной и Восточной Европы. Уже в апреле 2013 г. вторичный шинный рынок Европы после 17-месячного падения снова показал рост продаж на 8% (за исключением России и стран СНГ). При этом сегмент грузовых шин вырос на 14%, что объясняют сменой сезонной резины после затяжной зимы. Прогноз аналитиков на 2013 г. предполагает, что спрос на легковые шины вырастет на 2%, на грузовые – на 4%. Китай и Индия будут единственными странами, где сохранится рост шинной индустрии, в других развитых странах производство шин останется ниже докризисного уровня 2008 г. В этом году китайская шинная промышленность достигнет уровня 490 млн. шин (+4%), что соответствует $154,5 млрд. (+15%). В январе–феврале 2013 г. китайское производство составило 138,3 млн. шин, что на 13,8% больше прошлого года, а в марте выросло на 15%. На объемы производства шин влияет усовершенствование шинной промышленности, что ведет к значительному увеличению срока службы покрышек. После Азии стабильный рост производства шин наблюдается только в Бразилии, где также динамично растет и автопром. За четыре месяца текущего года выпуск автомобилей вырос на 17%, до 1,68 млн. ед., а объем производства шин за то же время увеличился на 4% (до 22,3 млн. ед.). В том числе доля легковых шин составила 48,3% (10,7 млн. ед.), оставшиеся 51,7% (11,5 млн. ед.) – шины для мотоциклов, грузовиков, автобусов, авиа-, сельскохозяйственной и промышленной техники. Импорт шин за январь–апрель 2013 г. вырос на 2 млн. по сравнению с предыдущим годом – до 9,7 млн. Бразильский рынок шин вырос к прошлому году на 6,9%, до 23,9 млн., в том числе 12,2 млн. – рынок вторичной замены (+15,2%). В 2017 г. импортная пошлина на готовую шинную продукцию снизится в два раза – до 10%. На грузовые покрышки ставка уменьшится в полтора раза уже в 2015-м. Один из лидеров отрасли – ОАО «Кордиант» – подсчитал убытки от наплыва китайского дешевого импорта: в ближайшие пять лет потери составят более 4 млрд. руб. по легковым и 2,2 млрд. руб. по грузовым шинам. Еще один флагман – «Нижнекамскшина» – предполагает свои ежегодные потери в размере 4,6–6,2 млрд. руб. (15–20% от выручки предыдущего года). В условиях агрессивной импортной политики иностранных производителей российская шинная промышленность имеет шанс выжить, если пойдет по пути консолидации и слияния отечественных производителей. |

|||||||||||||||||||||||||

|

На Украине выпуск шин для легковых автомобилей в 2012 г. снизился более чем на 8%. Зато показатели выпуска грузовых и крупногабаритных шин превысили прошлогодние результаты на 25 и 22% соответственно. Ведущий украинский производитель шин ЧАО «Росава» в 2012 г. снизило объемы по всем видам продукции. Объемы реализации составили 1069,8 тыс. грн., или 78,2% от продаж прошлого года. С 2008 г. ПАО «Днепрошина», напротив, значительно нарастило объемы производства шин, но в основном благодаря очень низким показателям сравнительной базы 2011 г. Внешняя торговля шинами за 11 мес. 2012 г. сократила отрицательное сальдо на $85,1 млн., или на 26%. Этот результат достигнут благодаря увеличению экспорта на 52,9% в денежном исчислении. А импорт в денежном выражении остался тем же, снизившись в натуральном выражении на 6%. Экспорт украинских шин для легковых автомобилей в Европу в 2012 г. составил 9,9% от всего объема экспорта по весу и 12,9% по стоимости. Наибольшие поставки осуществлялись в Россию и Бразилию – свыше 60% суммарно. Ситуация на украинском рынке шин неопределенная, к тому же с негативным прогнозом аналитиков. Высокий уровень запасов предполагает незначительный уровень спроса на новые шины.

|