Производство и рынок грузовых автомобилей в России в 2012 г.

|

Производство автомобильной техники всех типов в России по итогам 2012 г. увеличилось на 12,3% по отношению к 2011 г. и достигло 2235,87 тыс. единиц. Авторынок вырос на 10,3% до уровня 3 315 400 продаж. От докризисного 2008 г. рынок отстает на 8,4%, или на 304 100 машин.

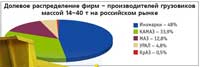

Автомобильная промышленность Производство грузовиков в России в 2012 г. почти не превысило прошлогодний уровень (+0,1% к 2011 г.) и составило 204 780 ед. Из них выпуск отечественных машин снизился на 3,7%, до 173 740 ед., а выпуск иномарок увеличился на 28,9%, до 31 040 ед. В декабре на территории РФ было произведено 19 000 грузовиков, или на 0,3% выше прошлогоднего показателя. Если не учитывать кризисный 2009 г., производство грузовиков в России находится в положительной динамике с 2000 г., в то время как европейские производители давно работают «в минус». При этом существенно увеличивается доля собранных на территории России иномарок благодаря высокому темпу их производства, превышающему рост выпуска всех автомобилей. Прогноз на 2013 г. предполагает рост производственных объемов грузовиков до 5%, при этом объем и доля иномарок вырастет более чем на 5% с соответствующим снижением отечественных. Лидер российского грузового автопрома «КАМАЗ» за прошлый год выпустил 51 355 машкомплектов (+6%), более 54 000 двигателей (+5%), запасных частей – на 14 млрд. руб. Показатели отечественных автопроизводителей могли бы быть более результативными, если бы фальсифицированные машины из Китая (которые поставлялись незаконно по заниженным таможенным пошлинам через Казахстан и не соответствовали требованиям российского технического регламента «О безопасности колесных транспортных средств») не заняли около 20% отечественных производственных схем. К тому же в 2012 г. было значительное сужение экспорта российских машин в страны СНГ (Украина, Белоруссия, страны Средней Азии, кроме Казахстана) из-за снижения их экономического потенциала. В то же время активно развиваются совместные проекты с иностранными производителями благодаря удобным условиям промсборки с 2011 г., из них СП, успешно работающие в режиме промышленной сборки, – это «Форд-Соллерс», предприятие концерна Daimler AG и ГАЗа, производство коммерческого автомобиля Ford Transit в Татарстане. Рынок грузовиков Продажи грузовиков в 2012 г. в России достигли уровня 357 700 ед., темп роста составил 8,8% относительно прошлогоднего результата. Положительная динамика сопутствовала всем сегментам автомобилей, кроме отечественных: снижение продаж на 0,8% (160 380 ед.), сужение доли рынка до 44,8% (на 4,4%). Объем иномарок, собранных в России, вырос на 34,2% с увеличением доли на 1,5% (до 8,0%). Суммарный итог произведенных в России грузовиков показал снижение их совокупной доли почти на 5%. Сегмент нового импорта вырос на 16,3% (до 150 440 ед.), догоняя отечественные автомобили, а рыночная доля увеличилась на 2,7% (до 42,1%). Сегмент подержанных импортированных автомобилей увеличился на 11,9%, а доля составила 5,1%. Структура продаж грузовых автомобилей несколько изменилась: объемы реализации иностранных моделей почти догнали объемы реализации отечественных, и в перспективе они будут расти. Также увеличились продажи импортированных новых и б/у грузовиков. Рынок средних и тяжелых грузовиков в России по итогам 2012 г. вырос до 138 тыс.ед. на 13,4%. Продажи грузовых автомобилей полной массой до 16 т выросли на 3,6% (до 36 тыс. ед.). Доминирует в рейтинге ГАЗ с показателем 12 400 ед. (+5,1%). Вторую позицию занимает Hyundai с отрицательной динамикой 1,2%, далее идет «КАМАЗ», также потерявший 15% рынка. Mitsubishi и Foton показали высокие темпы роста – 88 и 122% соответственно. Тяжелый сегмент вырос на 17,4%. Лидирует «КАМАЗ» с показателем 31 500 автомобилей (+1,7%). МАЗ на второй строке с ростом 16,2%. Третье и четвертое место разделили MAN и Volvo – по 8000 ед. у каждого, динамика +3,3% и +25,2% соответственно. Замыкает рейтинг лидеров Shaanxi с высоким ростом реализации в 2,8 раза (7400 ед.). Расчеты Комитета производителей коммерческого транспорта АЕБ несколько отличаются от вышеуказанных. По их подсчетам, в 2012 г. продажи легких коммерческих автомобилей выросли на 7%, до 188 095 ед. Сегмент средних грузовиков вырос до 11 522 ед., или на 14%. Данные ГАЗа не входят в статистику. Сегмент грузовиков полной массой свыше 16 т снизился на 12%, до 25 937 ед. Данные «КАМАЗа» и МАЗа не входят в статистику. Эксперты зафиксировали в прошлом году рост продаж китайских грузовых автомобилей, прогнозируя дальнейшее увеличение их доли на российском рынке. По подсчетам «Автостата», в 2012 г. в России зарегистрировали 5,1 тыс. новых китайских грузовиков (без LCV). Это объясняется тем, что китайская техника (Foton, Howo, Faw, Dongfeng, CAMC) находится в оптимальном диапазоне цена–качество, особенно в сравнении с российской техникой. Техника Поднебесной ломается реже отечественной, поэтому эксплуатационные расходы на нее ниже. Плюс к этому длительное гарантийное обслуживание и более полная комплектация. На рынке лизинга коммерческого автотранспорта произошло снижение показателей к концу года после всплеска в августе. Но сооотношение объема автомобилей, проданных в лизинг, и общего объема проданной техники в конце года увеличилось на несколько процентов. Объемы лизинговых операций в основном пропорциональны объемам продаж коммерческой техники. В целом отечественный рынок новых коммерческих автомобилей в последние годы динамично идет вперед, по темпам роста и объемам продаж превосходит европейский, но еще отстает от Китая, Индии и Японии. На протяжении 2012 г. авторынок России также устойчиво развивался, но с некоторым замедлением роста, связанным с повышением сравнительной базы. Отставание от докризисных объемов сократилось до 304,1 тыс. машин, или до 8,4%, к уровню 2008 г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||