Российский рынок автобусов

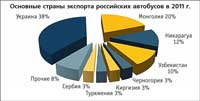

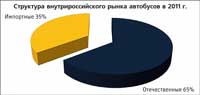

Мировой экономический кризис, повлиявший на многие отрасли, не обошел и рынок автобусов. Производство автобусов в России в 2008 и 2009 гг. неуклонно снижалось. Восстановление рынка началось в 2010 г., когда скачок выпуска составил 29% к результату 2009 г. В 2011-м рост производства автобусов не остановился, но и не показал такого блестящего результата – всего +2% по сравнению с предыдущим годом. Всего за 2011 г. выпущено 46 213 автобусов. В I квартале 2011 г. произведено 7157 ед., что превысило результат I квартала 2010 г. на 15%. А дальше с апреля по сентябрь 2011 г. наблюдался отрицательный прирост производства автобусов (–6,5% во II квартале и –7,3% в III квартале). Пик выпуска пришелся на IV квартал 2011 г. – 16 021 ед., что выше показателя октября–декабря 2010 г. на 12,7% и составило 34% от общего объема выпуска 2011 г. Львиная доля отечественного производства автобусов (74%) приходится на три российских предприятия: Автомобильный завод ГАЗ, Павловский автобусный завод и Ульяновский автозавод. В 2011 г. ГАЗ занял 30% рынка, увеличив свою долю на 6% по сравнению с 2010 г. На 16,5% увеличилась и доля Ульяновского автозавода, что помогло опередить Павловский автобусный, занимавший в 2010 г. вторую строчку рейтинга, а в связи со снижением производства на 25% переместился на третью позицию. Отвлечемся от ведущих игроков отечественного рынка автобусов и сосредоточим внимание на лидерах по приросту выпуска. На 725% увеличила выпуск автобусов компания «БАУ Мотор Корпорейшн». В 2010 г. вышло всего 12 экземпляров BAW Street 2245, тогда как в 2011 г. уже 87. ООО «СТ «Нижегородец» выпустило 4084 ед. Ford Transit в 2011-м против 2159 ед. в 2010 г. (+189%). Замыкает тройку лидеров Ликинский автобусный завод, снявший с конвейера в 2011 г. 2269 ЛиАЗов (+184%). АЗ «Урал» показал также неплохой прирост производства, выпустив 883 вахтовых автобуса «Урал», что выше результата 2010 г. на 47,7%. Таким образом, всего в 2011 г. ГАЗ выпустил 14 145 автобусов, ПАЗ – 10 026, Ульяновский автозавод снял с конвейера 9604 «уазика», СТ «Нижегородец» произвел 4084 ед. Ford Transit, Ликинский завод – 2269 автобусов большого и особо большого класса, «СОЛЛЕРС-ЕЛАБУГА» – 1921 Fiat Ducato, ТагАЗ – 1054 автобуса, АЗ «Урал» – 883 вахтовых автобуса, КАвЗ – 871 автобус ПАЗ и КаВЗ, НефАЗ – 530 ед., на долю остальных производителей приходится менее 2%. Согласно официальной таможенной статистике за 2010–2011 гг. в Россию импортировано 23 872 автобуса на общую сумму $601,3 млн. В I квартале 2011 г. импортировано 2677 автобусов, это соответствует увеличению по отношению к I кварталу 2010 г. в 3,8 раза (рекорд роста). Во II квартале ввоз зарубежных автобусов вырос в 2,6 раза по сравнению с аналогичным периодом предыдущего года и в 1,7 раза по сравнению с I кварталом 2011 г. Именно во II квартале 2011 г. ввезли больше всего автобусов иностранного производства. Во втором полугодии 2011 г. динамика незначительно варьировала: то падала в III квартале на 5%, то опять поднималась на 1% в IV квартале 2011 г. по сравнению с III кварталом 2011 г. Однако общая тенденция сохранилась – в каждом квартале 2011 г. импорт превышал значение аналогичного периода 2010 г. (+57% за июль–сентябрь и +46% за октябрь–декабрь). Таким образом, ввоз иностранных автобусов в 2011 г. по сравнению с 2010 г. вырос практически вдвое. Структура импорта автобусов не меняется уже несколько лет. В основном в Россию ввозят микроавтобусы. Если в 2010 г. их доля в импорте составляла 70,5%, то в 2011 г. – 70,9%. На автобусы большого класса приходится пятая часть импорта. Среди ввозимых автобусов сегмента «микро» преобладает марка Hyundai – 82,9%. На втором месте среди импортируемых микроавтобусов марка Toyota (12%), Nissan на третьем месте (1,6%). Наиболее популярными моделями микроавтобусов стали Hyundai Grand Starex и Starex (67,2 и 15% соответственно), Toyota Hiace с долей 8,1%, Toyota Land Cruiser (3,7%) и Nissan Patrol(1,5%). Среди импортируемых автобусов большого класса также лидирует Hyundai – 46%. Марка KIA на втором месте (13%), а замыкает тройку лидеров с долей рынка 11,6% Daewoo. Hyundai Universe Space Luxury стал наиболее популярным автобусом большого класса (20%), автобусов марки KIA Grandbird ввезено 12,5% от общего количества автобусов большого класса. На третьем месте – Jac НК6120 (9,6%). Среди оставшихся классов автобусов, а их ввезли 1468 ед., лидирует Higer (17%). Отстав на доли процента, «Богдан» расположился на втором месте (16,8%). Замыкает тройку лидеров Ford (14,9%). При рассмотрении импорта в разрезе возрастной структуры выявлено, что 63% импортируемых микроавтобусов являются поддержанными. Аналогичная ситуация и у вахтовых автобусов (75% б/у). В остальных классах автобусов преобладают новые. Особенно выражено это в автобусах малого класса (98% новых) и в особо больших автобусах (94% новых). Лидером среди регионов-получателей стал Приморский край, на его территорию ввезено 11 180 ед., а это 70% от всех ввезенных автобусов. Москва на втором месте – 3463 ед., или 22%. На Северную столицу России пришлось лишь 3,6%. В 2011 г. экспортировано 2247 автобусов, что превысило результат 2010 г. практически в 1,5 раза. За первые три квартала 2011 г. экспорт превышал показатели аналогичных периодов 2010 г. В I квартале 2011 г. продажи за рубеж автобусов выросли в 2,66 раза по отношению к I кварталу 2010 г. На II квартал пришелся пик экспорта – 792 автобуса, что превысило показатель II квартала 2010 г. в 2,35 раза. В июле–сентябре прошлого года прирост экспорта составил 17% по отношению к июлю–сентябрю 2010 г., но показал –12% по отношению к пиковому периоду, а уже к концу 2011 г. экспорт снизился еще на 41%. Таким образом, продажи IV квартала 2011 г. оказались даже ниже октября–декабря 2010 г. на 17,5%. По итогам 2011 г. лидерами стали автобусы ГАЗ (824 автобуса), увеличив свою долю рынка экспорта по сравнению с 2010 г. в 1,66 раза, опередив автобусы ПАЗ, которые в предшествующем году удерживали первенство, но в 2011-м сократили продажи за рубеж на 10%, что и послужило смещению на вторую позицию. На третьем месте УАЗ. Огромный рывок совершили автобусы КАвЗ, которых по итогам 2010 г. экспортировано всего 2 ед., а за 2011 г. увеличили продажи в 140 раз, чем и заслужили четвертое место в рейтинге. В 2011 г. поддержанных автобусов экспортировано всего 22 ед. против 2200 новых. Таким образом, всего бывших в эксплуатации автобусов продано всего 2% от общего объема экспорта. Для сравнения: в 2010 г. таких автобусов был 21%. По данным официальной таможенной статистики, в соседнюю Украину было отправлено 854 автобуса, 444 автобуса экспортировано в Монголию. В Никарагуа экспорт в натуральном выражении составил 280 автобусов. С учетом всех экспортированных и импортированных автобусов видимое внутреннее потребление в 2011 г. можно оценить в 68 тыс. ед., причем на импортные автобусы приходилось 35%, тогда как в 2010 г. лишь 16%.

* Анализ проводится без учета торговли с Республикой Беларусь и Республикой Казахстан. |