Импорт сельскохозяйственных тракторов в Россию в 2010 г.

Valtra Т141

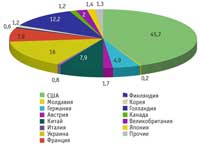

Импорт в Россию тракторов производства фирм США в 2010 г., %

Claas Xerion 3300

Доля на рынке России в 2010 г. тракторов, импортируемых из Германии

Case International MX 335

Buhler Versatile 2375

Импорт в Россию тракторов из стран ближнего и дальнего зарубежья в 2010 г., %

John Deere 7830

John Deere 8270R

Challenger MT 965C

McCormick

New Holland T 8050

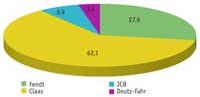

Доля на рынке России в 2010 г. тракторов разных производителей, %

Deutz-Fahr Agrotron 150

Российские покупатели отдают предпочтение тракторной технике из стран ближнего и дальнего зарубежья благодаря ее высоким потребительским качествам, поэтому структурные особенности поставок этой техники будут интересны читателям журнала. В последние годы потребности российского агропрома в с.-х. тракторах все больше удовлетворяются не за счет отечественных производителей, которые из года в год сокращают выпуск, а благодаря масштабным закупкам за рубежом, тем более что ведущие зарубежные фирмы могут поставлять в Россию всю линейку тракторов мощностью от 25 до 500 л.с. и выше. В качестве основных импортеров в 2010 г., поставлявших в Россию тракторную технику для аграриев, выступали страны Северной Америки, Западной Европы и Тихоокеанского региона, в том числе фирмы США, Канады, Германии, Великобритании, Финляндии и др. В числе основных производителей, осуществлявших поставки тракторов в Россию в указанный период, были такие ведущие фирмы, как Case, Challenger, New Holland, John Deere, AGCO, Claas, Bu..hler, Valtra, Same, Deutz-Fahr, JCВ и др. Наибольшее число тракторов поставляли в Россию ведущие фирмы США и Германии, их общие объемы поставок составляли соответственно 659 и 29 моделей. В основном поставлялись новые модели тракторов, произведенные фирмами в 2009–2010 гг., и тракторы, вторично использующиеся на рынке России, причем наибольшее число тракторов импортировали John Deere и New Holland (США) и Claas и Fendt (Германия). Что касается подержанных импортных тракторов, то они пользуются большим спросом у небольших крестьянских хозяйств, привлекая аграриев выгодным соотношением цена–качество. Так, цена импортного подержанного трактора рассчитывается с учетом срока службы первому хозяину, за каждый год использования вычитается 6…9% от цены нового трактора той же модели. При этом через 3…5 лет состояние такого трактора при правильном уходе очень хорошее. По сравнению с отечественными тракторами, которые дешевле, проще ремонтировать и к которым проще найти запчасти, надежность и экономичность иностранных тракторов, особенно двигателей, в несколько раз выше, их погектарный расход топлива почти на 30% ниже, чем у российских машин. В 2010 г. наиболее популярными у российских сельхозтоваропроизводителей были зарубежные тракторы, закупавшиеся по импорту, перечисленные в табл. 1.

В последние годы все большее значение приобретает проблема низкой конкурентоспособности отечественных тракторов: нет необходимых сельскому товаропроизводителю России типоразмеров тракторов, их низкий технический уровень, отсутствие в их конструкции прогрессивных решений, улучшающих потребительские качества. И вполне объяснимо то, что российские аграрии отдают предпочтение пусть более дорогим, но отвечающим современным требованиям импортным тракторам (табл. 2). В 2010 г. в Россию по импорту из стран дальнего зарубежья наиболее часто поставляли новые (2009–2010 г.в.) колесные полноприводные тракторы 4К4а мощностью более 122 л.с. и тракторы, бывшие в эксплуатации у других сельхозпроизводителей, начиная после 2002 г.

Фирмы Америки, Канады и Западной Европы в 2010 г. импортировали в Россию в основном колесные полноприводные тракторы схемы 4К4а (76% от всех импортируемых тракторов), меньшую долю (2%) составляли интегральные тракторы и тракторы с шарнирно-сочлененной рамой (17%), а также гусеничные тракторы (5%). В России значительно больше закупали колесные тракторы (95%), у которых целый ряд преимуществ, которых нет у гусеничных тракторов: большая универсальность, более высокие транспортные скорости, возможность передвижения по дорогам общего пользования, возможность использования передненавесных машин-орудий, лучшая оснащенность средствами автоматического контроля и управления, больший комфорт для оператора. На рынке России наши предприятия доминировали в тяговых классах 0,6…0,9 (в основном это продукция ОАО «ВМТЗ») и 4…6 (преимущественно это продукция ЗАО «ПетТЗ»), предприятия Белоруссии – в тяговом классе 1,4, предприятия Украины – в тяговых классах 2…3, в сегменте мощности свыше 400 л.с. большую часть составляли тракторы дальнего зарубежья.

Объемы поставок отечественных тракторов и тракторов из ближнего зарубежья превышали соответственно почти в 1,5 раза и более объемы поставок тракторов из дальнего зарубежья, хотя зарубежные фирмы, особенно в последние годы, объемы поставок стремятся наращивать. Больше всего российские покупатели приобретали тракторы из США (92% всех тракторов, импортируемых из стран дальнего зарубежья, или 659 моделей), затем Германии (4%, или 29 моделей) и Италии (1,7%, или 12 моделей), Канады и Финляндии (по 1% ).

Сельских товаропроизводителей России по-прежнему привлекали колесные и гусеничные тракторы ведущих зарубежных фирм дальнего зарубежья, особенно в сегментах мощности 181…400 и свыше 400 л.с., спрос на которые и в 2010 г. был по-прежнему стабильно высоким. Наибольшую долю в поставках импортных тракторов в 2010 г. составляли полноприводные колесные тракторы классической компоновки 4К4а средней и высокой мощности, в том числе Case International MX 335 мощностью 335 л.с., Challenger 665 мощностью 290 л.с., John Deere 7830 мощностью 200 л.с., New Holland 8050 мощностью 325 л.с., с шарнирно-сочлененной рамой высокой мощности, в том числе Case International STX 435 мощностью 435 л.с., New Holland T-9040 мощностью 435 л.с., и мощные тракторы интегральной компоновки Claas Xerion 3300 мощностью 305 л.с., а также гусеничные тракторы высокой мощности c резиноармированной гусеницей серии МТ, в том числе МТ 865С мощностью 517 л.с., отличающиеся высокими технико-экономическими показателями и потребительскими качествами, производство которых в России отсутствует. Отечественные покупатели чаще отдавали предпочтение продукции американских фирм John Deere (при поставках колесных тракторов) и AGCO Challenger (при поставках гусеничных тракторов).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||