Импорт лесозаготовительной техники в Россию

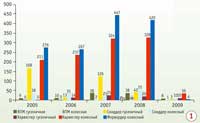

Структура импорта лесозаготовительной техники в Россию в 2005–2009 гг., ед.

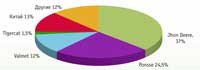

Структура рынка лесозаготовительной техники в России в 2005–2009 гг.,%

Сам факт повышенного интереса государственных структур к развитию лесопромышленного комплекса, разработки развития отрасли до 2020 г., несомненно, является исключительно положительным индикатором, так как свидетельствует о стремлении государства не только оптимизировать процессы по заготовке и переработке древесины, но и создать условия для развития и модернизации отечественной промышленности для импортозамещения лесозаготовительной техники. При организации лесозаготовительных работ важен подбор машин и формирование на их основе оптимальных комплексов для конкретных природно-производственных условий лесозаготовок. Рынок предлагает специализированную и универсальную лесозаготовительную технику большой номенклатуры, это позволяет лесозаготовителям выбирать машины в комплекте с лесозаготовительным оборудованием с учетом региональных особенностей лесозаготовительных районов. В силу недостаточной технической и рыночной стратегии отмечается снижение поставок техники российского производства и фиксируется рост спроса на зарубежные машины. Увеличение в процентном отношении на российском рынке импортной техники обостряет конкуренцию между поставщиками, и отечественные производители постепенно уступают рынок зарубежным конкурентам. Статистика свидетельствует о том, что за период 2005–2009 гг. импорт лесозаготовительной техники составил 3354 ед., в том числе для хлыстовой технологии (ВПМ + скиддер) закуплено порядка 735 ед. и сортиментной технологии (харвестер + форвардер) 2619 ед. (22 и 78% соответственно) тракторов и машин. Анализ импорта лесозаготовительной техники за этот период, за исключением кризисного 2009 г., показывает, что зарубежные фирмы наращивают темпы по объемам поставок. При этом наибольшую долю рынка обеспечивают импортные машины для сортиментного метода заготовки древесины. Отмечается снижение доли поставки техники с вторичного рынка (б/у) с 65 до 31% и рост поставок новых машин с 35 до 69% (табл. 1). Структура импорта лесозаготовительных тракторов и машин в Россию за период 2005–2009 гг. показана на диаграмме 1. Наблюдалось нарастание темпов поставки техники для сортиментного метода заготовки древесины и расширения номенклатуры по типу движителя (гусеничный, колесный). Следует отметить, что для хлыстового метода заготовки древесины тракторов и машин на гусеничном ходу было поставлено в 3,5 раза больше, чем на колесном шасси (572 и 163 ед. соответственно). Для сортиментного метода машин на колесном шасси поставили в 37 раз больше, чем на гусеничном шасси (2550 и 69 ед. соответственно). В этот период продолжились поставки в восточно-сибирские регионы России по импорту из Китая с вторичного рынка 466 ед. гусеничных тракторов массой 6,5 и 8,7 т, с двигателем мощностью 37 и 57 кВт – аналоги тракторов ТДТ-40М и ТДТ-75, выпускаемых в 1970-е годы Онежским и Алтайским тракторными заводами. За этот период отечественные тракторные заводы поставили на рынок порядка 1700 ед. гусеничных трелевочных тракторов. В 2007 и 2008 гг. отмечается заметный рост годовой поставки валочно-пакетирующих машин (порядка 40 ед.) при среднегодовой поставке по 10 ед. в предыдущие годы. В последние годы российский рынок показывает снижении продаж лесозаготовительной техники отечественных производителей и его пополнение за счет закупки импортной техники, доля которой по видам лесозаготовительных тракторов и машин составляет: ВПМ – 3,3%, скиддеры – 18,7%, харвестеры – 36%, форвардеры – 42% от общего объема поставок за период 2005–2009 гг. Основными импортерами лесозаготовительных тракторов и машин остаются фирмы John Deere, Ponsse, Valmet и Китай, их доля составляет 87% (табл. 2), из них John Deere поставил 36%, Ponsse – 24%, Valmet – 12% и Китай – 14% (диаграмма 2). Отмечается появление на российском рынке лесозаготовительной техники канадской компании Tigercat, которая является лидером среди производителей техники на северо- и южноамериканских рынках и осуществила поставку за весь период 49 ед. тракторов и машин, в основном для хлыстовой технологии заготовки древесины, что может в дальнейшем повлиять на изменение сегмента рынка. Другие фирмы (Eco Log, Rottne, Logset, Caterpillar, TimberPro и др.) поставили 391 ед., или 12% общего объема лесозаготовительных тракторов и машин, при этом доля машин для хлыстового метода заготовки древесины составила 12,3% и сортиментного метода – 87,7%. Зарубежные производители, кроме Китая, основную номенклатуру тракторов и машин (скиддеры, харвестеры, форвардеры) создают на колесном шасси, а наиболее энергоемкие машины (валочно-пакетирующие, сучкорезные) – на гусеничной экскаваторной базе. Из стран СНГ в этом сегменте рынка наибольший вклад вносят предприятия Белоруссии (РУП «Минский тракторный завод» и ОАО «Амкодор»), они предлагают лесозаготовительную технику на колесном шасси, в том числе 5 моделей скиддеров, 5 моделей харвестеров и 7 моделей форвардеров. Ведущую роль в создании колесной техники для сортиментной технологии занимает ОАО «Амкодор», предлагающее 4 модели харвестеров и 4 модели форвардеров. Насыщенность региональных лесозаготовительных предприятий импортной техникой за рассматриваемый период (2005–2009 гг.) выглядит следующим образом. Если в 2005–2006 гг. в европейскую часть России было поставлено 27% тракторов и машин для хлыстовой технологии и 73% машин для сортиментной технологии, то в 2007–2008 гг. – 20 и 80% соответственно. Доля машин по видам технологических операций лесозаготовительного процесса составила: в 2005–2006 гг. поставлено 19 ед. валочно-пакетирующих машин и 371 ед. лесозаготовительных тракторов (скиддеров), из них в европейскую часть – 20 и 18% соответственно, остальные – в сибирские регионы. В 2007–2008 гг. поставлено 79 ед. валочно-пакетирующих машин и 244 ед. лесозаготовительных тракторов (скиддеров), из них в европейскую часть – 40 и 18% соответственно, остальные – в сибирские регионы. Рапределение лесозаготовительных машин для сортиментной технологии заготовки древесины выглядит так: в 2005–2006 гг. поставлено 462 харвестера и 543 форвардера, из них в европейскую часть – 90 и 86% соответственно, остальные – в сибирские регионы; в 2007–2008 гг. поставлено 697 харвестеров и 867 форвардеров, из них в европейскую часть – 82 и 86% соответственно, остальные – в сибирские регионы. По данным фирмы John Deere, в настоящий момент порядка 85% лесозаготовок в России производят хлыстовым методом. Согласно комплексным исследованиям Петрозаводского государственного университета и НИИ леса Финляндии (METLA) в рамках международного проекта TACIS, лидирующее положение в России по заготовке древесины с применением сортиментной технологии принадлежит Республике Карелия, где заготавливают и вывозят порядка 66% общего объема лесозаготовок. В целом по России объемы сортиментной заготовки леса, по их оценке, на 2006 г. не превышали 9%. Лидирующее положение республики обусловлено тем, что на ее территории имеются значительные мощности по переработке древесины – лесопильные и целлюлозно-бумажные комбинаты, заводы по производству ДСП и ДВП, находящиеся от мест заготовок на экономически доступном расстоянии вывозки леса лесовозным автотранспортом непосредственно потребителям. По экспертной оценке, доля заготовки древесины сортиментным методом к 2015 г. может достигнуть порядка 20% общего объема.

За период 2005–2008 гг., за исключением кризисного 2009 г., снижались поставки тракторов и машин легкого и среднего классов и росли поставки техники тяжелого класса. Так, объемы поставок тракторов и машин легкого класса снизились с 34,5% (170 ед.) до 10% (49 ед.), среднего класса – с 26,5% (227 ед.) до 22,2% (190 ед.). Отмечено повышение объема поставок техники тяжелого класса с 15,2% (305 ед.) до 33,2% (665 ед.) от общего объема (494, 857 и 2003 ед. соответственно). Наметилась следующая тенденция: крупные зарубежные производители лесозаготовительной техники, включая китайских поставщиков, успешно увеличивали свое присутствие во многих сегментах рынка. Конкурентное преимущество ведущих зарубежных компаний, за исключением Китая, обусловливается предоставлением товара клиентам с более высокой потребительской ценностью. Это в первую очередь относится к лидерам лесного машиностроения John Deere, Ponsse, Valmet, Tigercat, Caterpillar. Отечественным производителям противостоит мощная конкуренция компаний передовых стран, которая вынуждает отечественные предприятия следовать тенденциям мирового технического прогресса. Несмотря на то, что мировой финансовый кризис сократил внешнеторговый оборот России, в том числе импорт лесозаготовительной техники, необходимо иметь в виду планы ряда иностранных производителей в отношении российского рынка, которые с большой долей вероятности буду реализованы. Ориентация предприятий лесопромышленного комплекса на увеличение закупок импортной техники не отвечает стратегическим направлениям развития лесозаготовительного производства, лесопромышленного и машиностроительного комплексов страны и не может быть основой государственной политики в области тракторостроения и лесного машиностроения.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||