|

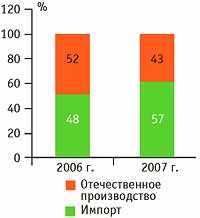

В последнее время отмечено значительное повышение интереса государственных структур к лесопромышленному комплексу и разработке стратегии развития в этой отрасли. Этот несомненно положительный факт свидетельствует о том, что государство намерено оптимизировать процессы глубокой переработки древесины и создать условия для развития промышленной переработки древесины. Необходимость оздоровить лесопромышленный комплекс в свою очередь ставит новые вопросы: как будет развиваться машиностроение в России в части производства современных лесозаготовительных тракторов и машин, из которых формируют комплексы для работ по различным технологиям заготовки древесины. По данным Минпромэнерго России, с 2000 по 2006 год доля зарубежной лесозаготовительной техники в общем объеме в России выросла с 13 до 54%.

Общий объем производства в России лесозаготовительных тракторов и машин в 2007 г. по сравнению с 2006 г. вырос на 2% и составил 758 ед. Объем выпуска валочно-пакетирующих машин составил 46%, сучкорезных машин – 81%, лесозаготовительных тракторов (скиддеров) – 2%. Рынок лесозаготовительной техники в России продолжает расти, однако резкого роста спроса не ожидают.

Статистика свидетельствует: увеличение на 35% импорта лесозаготовительной техники в 2007 г. по сравнению с 2006 г. произошло в основном за счет харвестеров и форвардеров для сортиментной технологии заготовки древесины. Импорт техники для хлыстовой технологии увеличился на 12%, в наибольшей степени возросли поставки валочно-пакетирущих машин (400% по сравнению с 2006 г.). Поставки гусеничных трелевочных тракторов (скиддеров) китайского производства остались примерно на прежнем уровне – 684 ед. за последние пять лет.

В 2007 г. российский рынок лесозаготовительных тракторов и машин вырос по сравнению с 2006 г. на 21% – это 1740 ед.

Рис.1

Анализ показывает: из-за недостаточно четкой технической и рыночной стратегии, отсутствия государственной поддержки есть вероятность того, что снизится доля отечественной продукции на внутреннем рынке. По причине низкой конкурентоспособности отечественной лесозаготовительной техники растет спрос на зарубежные машины. Увеличение доли импорта на нашем рынке обостряет конкуренцию между поставщиками, и российские производители постепенно уступают рынок. Такая тенденция не случайна. Дело в том, что показатели надежности отечественных лесозаготовительных тракторов и машин ниже, чем у зарубежных аналогов. У российской техники большой расход топлива и недостаточная комфортность и эргономичность рабочего места оператора. В результате при прочих равных условиях платежеспособные покупатели отдают предпочтение производительным и экономичным зарубежным машинам. Увеличение импортной лесозаготовительной техники на нашем рынке объясняется отсутствием производства в России техники для сортиментной технологии заготовки древесины, чтов свою очередь произошло из-за отсутствия реального внимания правительства к состоянию дел в отрасли.

Продажи машин для сортиментной технологии заготовки древесины в 2007 г. выросли на 35% и составили 796 ед. против 518 в 2006 г. По данным исследования, спрос на этот вид техники в России остается стабильным и даже имеет тенденцию к росту. Структура спроса неоднородна – новую продукцию ведущих зарубежных производителей предпочитают крупные лесопромышленные структуры, и импортная продукция больше представлена в европейской части России.

Насыщенность региональных лесозаготовительных предприятий импортной техникой за рассматриваемый период выглядит так: если в 2006 г. в европейскую часть России было поставлено 28% тракторов и машин для хлыстовой технологии и 72% машин для сортиментной, то в 2007 г. – 21,3% и 78,7% соответственно. Состав импортных машин по видам выполнения технологических операций лесозаготовительного процесса представлен в таблице.

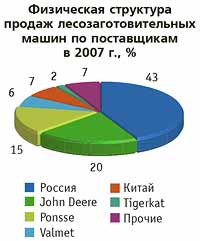

Если исследовать структуру продаж лесозаготовительных тракторов и машин по поставщикам в 2007 г., то основными игроками являются предприятия концерна «Тракторные заводы» и компания John Deere, их доля продукции составляет 46% рынка. Основная номенклатура отечественных лесозаготовительных тракторов и машин предназначена для хлыстовой технологии заготовки древесины и создана на базе гусеничных лесозаготовительных тракторов. Зарубежные производители, кроме Китая, основную номенклатуру тракторов и машин (скиддеры, харвестеры, форвардеры) создают на колесном шасси, а наиболее энергоемкие машины (валочно-пакетирующие, сучкорезные) – на гусеничной экскаваторной базе. Предлагаемые комплексы для лесозаготовительных работ могут комплектоваться техникой как для хлыстовой, так сортиментной технологии заготовки.

рис2

Основными импортерами лесозаготовительных тракторов и машин остаются фирмы John Deere, Ponsse, Valmet и компании Китая, доля которых составляет 48%. Из общего объема импортных поставок техники 81% машин предназначен для сортиментной и 19% для хлыстовой технологии заготовки. Отмечается появление на российском рынке лесозаготовительной техники канадской компании Tigerkat, лидера среди производителей техники на северо- и южноамериканском рынке. Она поставила в 2007 г. 26 ед. тракторов и машин в основном для хлыстовой технологии заготовки, что может в дальнейшем изменить сегмент рынка.

В 2007 г. зарубежные фирмы поставили российским потребителям 982 ед. лесозаготовительной техники. Тракторы и машины на гусеничном шасси составили 19%, из них валочно-пакетирующие машины – 20% (38 ед.), скиддеры – 67% (126 ед.) и харвестеры – 13% (25 ед.). Тракторы и машины на колесном шасси (81%; 793 ед.) распределились таким образом: на шасси 4К4 – скиддеров 21 и харвестеров 7 ед., на шасси 6К6 – валочно-пакетирующих машин 2, харвестеров 291 и форвардеров 104 ед., на шасси 8К8 – харвестеров 26 и форвардеров 342 ед.

Распределение лесозаготовительных тракторов и машин по классам типоразмерного ряда выглядит так:

• тракторов и машин легкого класса (масса от 5 до 10 т) поставлено 132 ед., из них 126 скиддеров из Китая, харвестеров нет и 6 форвардеров;

• тракторов и машин среднего класса (масса от 10 до 15 т) поставлено 224 ед., из них 8 скиддеров, 78 харвестеров и 138 форвардеров;

• тракторов и машин тяжелого класса (масса выше 15 т) поставлено 626 ед., из них 12 скиддеров, 311 валочно-пакетирующих машин и харвестеров, а также 303 форвардера.

Сильную конкуренцию российским производителям составляет импорт подержанной техники, доля которой постоянно растет. Из общего количества 982 ед. импортной лесозаготовительной техники примерно 46% приходится на подержанные машины. Распределение по видам машин следующее: валочно-пакетирующих машин 7,5%, скиддеров 64%, харвестеров 44% и форвардеров 44,5%. Эта тенденция является стратегически опасной для всей отрасли тракторного и лесного машиностроения.

В 2008 г. и в последующие годы тенденции рынка лесозаготовительной техники будут определяться двумя основными факторами – экономическим развитием страны и состоянием отечественного тракторного и лесного машиностроения. Лидерами на рынке станут производители (отечественные или зарубежные), которые смогут предложить не только доступную по стоимости технику, но и удовлетворяющую потребителей по номенклатуре, техническому уровню, качеству и обеспечению техническим обслуживанием высокого уровня.

Один из базовых принципов современной промышленной политики состоит в том, что выпуск продукции должен ориентироваться на обеспечение внутреннего спроса. Другой, не менее важный принцип требует от наших производителей успешно конкурировать с иностранными производителями как на внутреннем, так и внешних рынках.

|