Российский импорт/ экспорт прицепов и полуприцепов-тяжеловозов

Прицепы и полуприцепы-тяжеловозы используются для перевозки строительной и специальной техники, труб и металлопроката, а также других крупногабаритных грузов.

* В выборку вошли прицепы и полуприцепы полной массой свыше 50 т (исключая лесовозы). Данные не учитывают торговлю России со странами ЕАЭС.

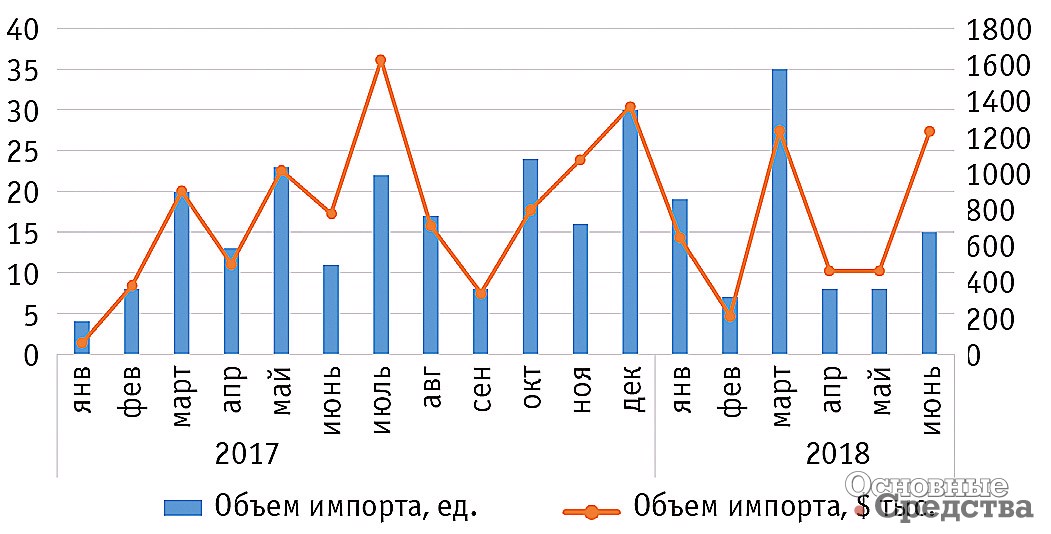

По итогам 2018 г. на территорию России поступило 92 тяжеловозных прицепа и полуприцепа общей стоимостью $4,2 млн. По отношению к аналогичному периоду 2017 г. импорт тяжеловозов вырос на 16% в количественном выражении и на 17% в денежном исчислении.

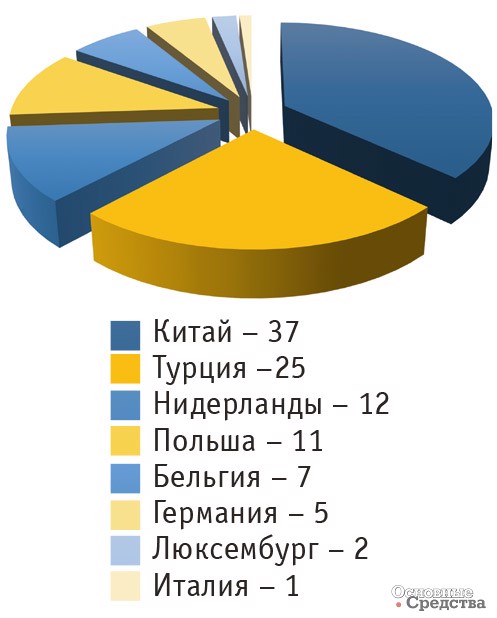

Больше трети импорта тяжеловозов составляет техника китайского производства. За шесть месяцев 2018 г. на территорию России было ввезено 34 полуприцепа полной массой свыше 50 т (37% от всего объема импорта). Доля китайских производителей по отношению к 2017 г. выросла. По итогам 2017 г. им принадлежало 30% всего объема ввезенной техники. На втором месте расположились полуприцепы, произведенные в Турции. На долю турецких производителей в I полугодии 2018 г. пришлось 25%, в количественном выражении это 23 тяжеловоза. Стоит отметить, что по итогам 2017 г. Турция в качестве страны-производителя занимала верхнюю строчку рейтинга с долей 34%. Тройку лидеров замкнули Нидерланды. Голландскими производителями было выпущено 11 полуприцепов-тяжеловозов, отправленных в Россию, что составило 12% от всего объема импорта. В 2017 г. доля Нидерландов составляла всего 5% при количестве импорта 10 шт. Далее следуют Польша (10 ед., 11%), Бельгия (6 ед., 7%), Германия (5 ед., 5%), Люксембург (2 ед., 2%), Италия (1 ед., 1%).

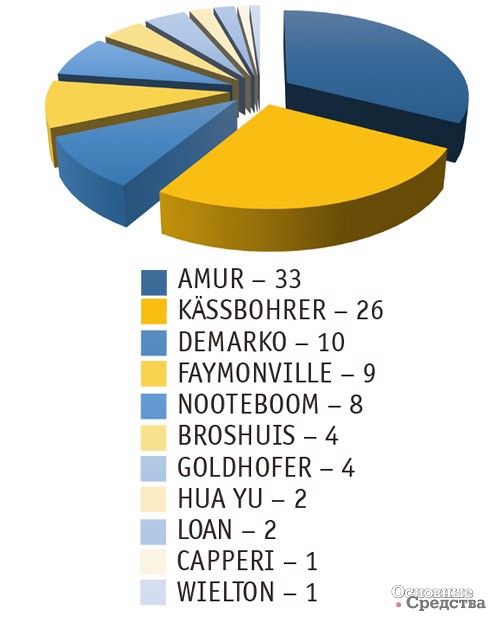

В I полугодии 2018 г. на территорию России были ввезены прицепы и полуприцепы-тяжеловозы одиннадцати брендов. Лидирующую позицию заняли полуприцепы-тяжеловозы AMUR производства китайского предприятия Heihe Liyuanda Special Automobile Manufacturing Cо., Ltd. На долю данного бренда пришлось 33% от всего объема импорта. В количественном выражении это 30 ед. техники. Импортерами с российской стороны стали три предприятия. В 2017 г. в Россию было ввезено всего 22 полуприцепа AMUR, что составило 11% от общего количества импорта (вторая строчка рейтинга). Лидером же по итогам 2017 г. был турецкий представитель KÄSSBOHRER с долей 34% и объемом импорта 67 полуприцепов. В I полугодии 2018 г. этот бренд опустился на второе место с объемом ввоза 24 полуприцепа-тяжеловоза, что составило 26% от всего объема импорта. Полуприцепы KÄSSBOHRER поступали в адрес двух российских импортеров. Тройку лидеров замкнули польские полуприцепы DEMARKO. На их долю пришлось 10% всего объема импорта, или 9 ед. техники. Далее расположились FAYMONVILLE (8 ед.), NOOTEBOOM (7 ед.), BROSHUIS (4 ед.), GOLDHOFER (4 ед.), HUA YU (2 ед.), LOAN (2 ед.), CAPPERI (1 ед.), WIELTON (1 ед.).

В структуре импорта прицепов и полуприцепов-тяжеловозов в зависимости от срока эксплуатации в I полугодии 2018 г. произошли небольшие изменения. Если по итогам 2017 г. доля новой техники составляла 48% от всего количества ввезенных тяжеловозов, то за первые шесть месяцев 2018 г. на долю новых прицепов и полуприцепов пришлось 42%.

Экспорт прицепов и полуприцепов полной массой свыше 50 т осуществляется нерегулярно. По итогам I полугодия 2018 г. за границу было отправлено 14 ед. техники общей стоимостью $788 тыс. По отношению к первой половине 2017 г. объем экспорта сократился на 58% в количественном выражении и на 16% в денежном исчислении.

Лидирующая позиция среди брендов в экспорте тяжеловозов в I полугодии 2018 г. досталась полуприцепам HARTUNG производства ОАО «Челябинский кузнечно-прессовый завод» (6 ед. техники). На втором месте полуприцепы ТОНАР (5 ед. техники). Еще по одному полуприцепу пришлось на бренды AMUR, FAYMONVILLE, ЧМЗАП.

В отличие от импорта в экспорте большую часть составляет новая техника. Так, по итогам 2017 г. на ее долю пришлось 82%, а в I полугодии 2018 г. ее доля увеличилась до 93%.

В ближайшей перспективе ситуация на внешнеторговом рынке прицепов и полуприцепов-тяжеловозов, скорее всего, сохранится. Импорт будет небольшими темпами расти, а экспорт будет отмечаться нерегулярными поставками. При этом доля новой техники в импорте станет сокращаться на фоне роста курса иностранной валюты.