Анализ рынка экскаваторов

Выпуском экскаваторов в России занимаются порядка полутора десятков предприятий. Основными производителями одноковшовых экскаваторов являются ЗАО «Тверской экскаватор» и ООО «Комацу Мэнуфэкчуринг Рус» (Ярославская область). Суммарно на данные предприятия приходится около 55% всего объема производства. При этом оба производителя в текущем году увеличили выпуск экскаваторов: ЗАО «Тверской экскаватор» – на 30%, ООО «Комацу Мэнуфэкчуринг Рус» – на 14% (по данным аналитической компании «АСМ-холдинг»).

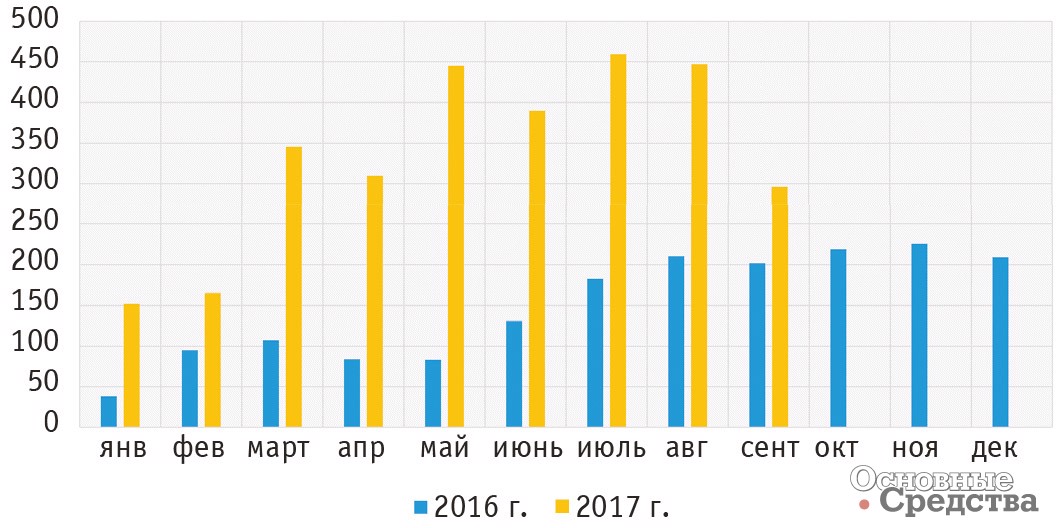

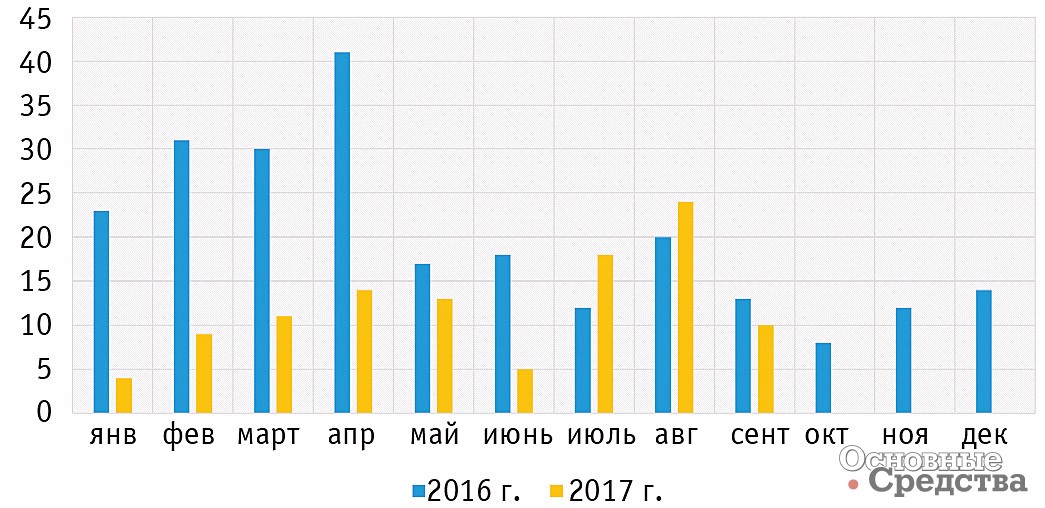

Импорт одноковшовых экскаваторов составил по итогам девяти месяцев 2017 года около 3 тыс. ед. техники на сумму $477 млн. (по данным ФТС, без учета торговли со странами ЕАЭС). По отношению к аналогичному периоду 2016 года объем импорта вырос в 2,7 раза в количественном исчислении и в 3,4 раза в денежном выражении.

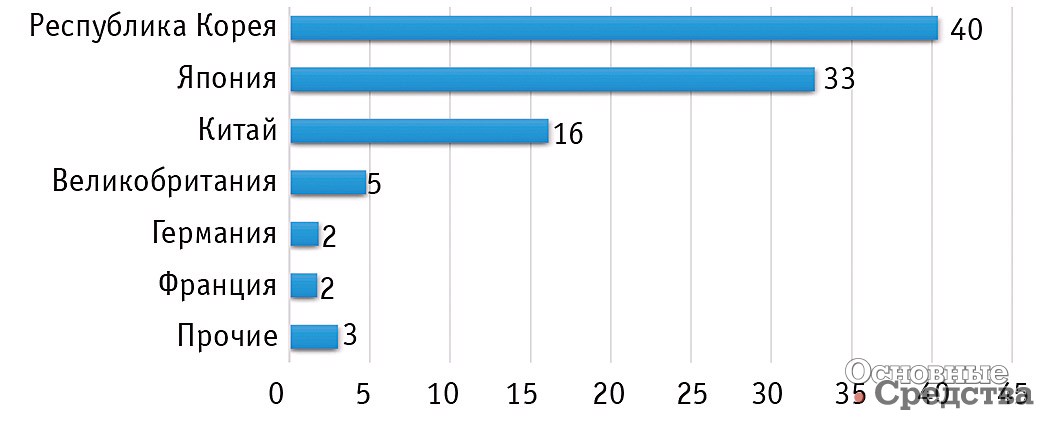

Основу импорта составляет продукция производства трех стран. Лидирующую позицию занимает Республика Корея, на долю которой по итогам 9 месяцев 2017 года пришлось 40% всего объема ввезенных экскаваторов. Годом ранее доля южнокорейских производителей составляла 30%, что позволяло им находиться лишь на второй строчке рейтинга. Первое же место год назад принадлежало Японии, опустившейся в текущем году на вторую позицию. Доля ее за год снизилась с 50 до 33%. Тройку лидеров замыкает Китай с долей 16% против 12% в 2016 году. Далее следуют Великобритания, Германия, Франция, Индия, Австрия и еще пять стран.

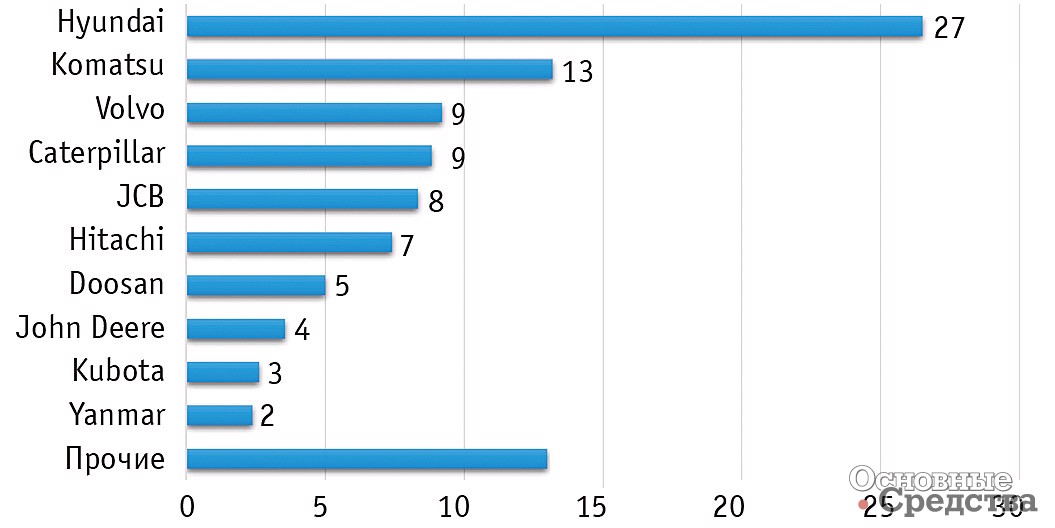

Несмотря на полсотни торговых марок экскаваторов, поступающих в Россию из-за рубежа, на десятку ведущих брендов приходится 87% всего объема импорта. Лидером по итогам девяти месяцев 2017 года стали экскаваторы Hyundai, на долю которых пришлось 27% от общего количества ввезенной техники. При этом отметим, что в 2016 году доля Hyundai была всего 19%. За девять месяцев 2017 года экскаваторы данной марки приобрели семь российских импортеров. На втором месте расположились экскаваторы Komatsu. Их доля составила 13% против 14% в 2016 году. Покупателями экскаваторов данной марки стали 23 предприятия. Тройку лидеров замыкает техника Volvo, доля которой выросла с 5 до 9%. Экскаваторы данной марки приобрели восемь российских импортеров. Далее следуют Caterpillar (9%), JCB (8%), Hitachi (7%), Doosan (5%), John Deere (4%), Kubota (3%), Yanmar (2%).

Экспорт экскаваторов намного скромнее объемов импорта и производства. По итогам девяти месяцев 2017 года за рубеж было отправлено 108 ед. техники, что на 47% меньше, чем годом ранее. При этом количество экскаваторов российского производства составило всего 16 шт. Оставшееся количество – техника иностранного производства, ввезенная на территорию России ранее.

Основной страной-партнером в экспорте экскаваторов из России является Пакистан. За девять месяцев 2017 года туда было отправлено 50 иностранных экскаваторов, бывших в использовании. На Украину отправили 11 экскаваторов, в Узбекистан – 8. Оставшиеся 39 экскаваторов поделили между собой еще 17 стран.

Итак, рынок экскаваторов в 2017 году в целом демонстрировал положительную динамику, в частности, за счет роста потребительского спроса. Причины – стабилизация курса валют, наличие крупных проектов (например, строительство Керченского моста и подготовка к ЧМ по футболу), государственная поддержка отрасли. Однако доля импортной техники на рынке составляет 70%. И в ближайшее время она вряд ли будет ниже.